資金調達の方法とは?急ぎで資金が必要なときの解決策を紹介

- カテゴリー:

- ファクタリングコラム

- 資金繰り・キャッシュフロー

- 即日・緊急

資金調達を検討している方のなかには「どのような資金調達方法があるのかわからない」とお悩みの方も多いでしょう。

資金調達は、事業を円滑に進めていくうえで欠かせない手段ですが、その方法は多岐にわたります。選択を誤ると、いざというときに必要な資金を確保できないおそれがあるため、自身の置かれた状況に応じた方法を選ぶことが重要です。

本記事では、資金調達の基本的な仕組みや代表的な種類を解説します。急ぎで資金が必要な場合の具体的な解決策についても紹介しているため、参考にしてみてください。

目次

資金調達の基本

「資金調達」とは、事業を行ううえで必要となる資金を、融資や出資などの方法で外部から集めることを指します。

例えば、開業時に店舗の内装費や設備投資のためにまとまった資金を用意する場合や、人件費や家賃などの固定費をまかなう場合など、目的に応じて調達方法はさまざまです。

資金調達が必要となるタイミングは、主に以下のような場面です。

| 開業時 | 開業に伴う物件取得費・内装工事費・備品購入費など |

|---|---|

| 運営時 | 毎月の家賃、光熱費、従業員への給与支払い、広告費などの継続的支出 |

| 新規事業立ち上げ時 | 新たにEC事業を始めるためのシステム構築費や仕入れ費用 |

| 資金ショート時 | 売上が入金されるまでのつなぎ資金の確保 |

| 成長期 | 商品開発、人員増強、拠点拡大などに必要な投資資金 |

| 企業買収時 | 他社のM&Aによる資金需要 |

このように、資金調達は事業を進めていくうえで、必要不可欠な存在です。資金の使い道や緊急度によって選ぶべき調達手段も異なるため、状況に応じた柔軟な判断が求められます。

資金調達の種類

資金調達にはさまざまな種類がありますが、主に以下4つのタイプに分類されます。

| 区分 | 仕組み |

|---|---|

| エクイティファイナンス(出資) | 主に株式の発行によって出資を募り資金調達を図る |

| デッドファイナンス(負債) | 借入など、将来的に返済が必要な資金調達 |

| アセットファイナンス(資産売却) | 保有する資産を現金化して資金を得る |

| その他 | 公的支援や新しい手法での資金調達 |

まず代表的なのは、エクイティファイナンスです。スタートアップ企業では、ベンチャーキャピタルやエンジェル投資家からの出資を受けるケースが多く、成長資金として活用されています。

デッドファイナンスは銀行融資やビジネスローンなど、将来的に返済を必要とする借入型の資金調達です。

また、不動産や設備といった固定資産を保有している企業であれば、アセットファイナンスとして、資金を得る方法もあります。

上記以外にも、返済の必要がない補助金や助成金といった公的支援制度、さらにはクラウドファンディングや寄付型資金調達など、比較的新しい手段も注目されています。

資金調達ならファクタリングがおすすめ

資金調達を検討している方のなかには「すぐに現金が必要」「銀行の審査に時間がかかる」など、緊急性の高い方も多いでしょう。そのような場合に有効な手段が、売掛債権を現金化できるファクタリングです。

ファクタリングは、資金調達までのスピードが早く、返済義務がないことから中小企業や個人事業主を中心に広く利用されています。

ここからは、ファクタリングの基本的な仕組みや種類、手数料の相場、審査の流れについて解説します。

仕組みと種類

ファクタリングとは、企業が保有する売掛金(請求書)をファクタリング会社に譲渡し、現金化することで資金を得る方法です。サービスによっては最短即日で現金化できるため、直近での支払いに困っている企業の解決策となりえます。

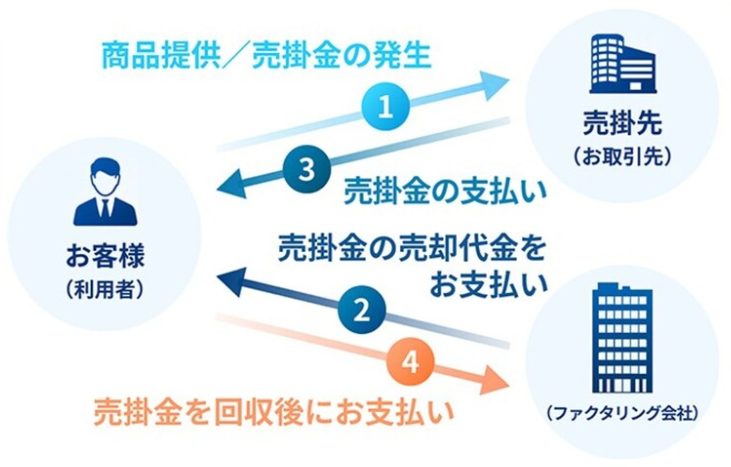

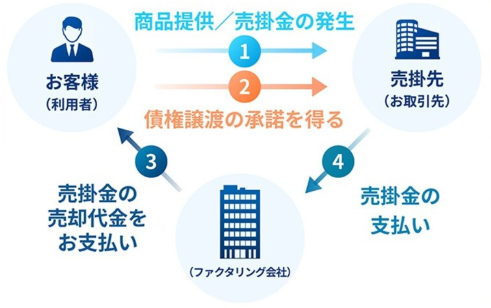

ファクタリングには「2社間ファクタリング」と「3社間ファクタリング」の2種類があります。

2社間ファクタリングは、利用者(売掛債権を持つ企業)とファクタリング会社の間のみで契約を結ぶ方法で、売掛先に通知されずに利用できる点が主な特徴です。

一方の3社間ファクタリングは、売掛先にも債権譲渡の事実を通知し、3者間で契約を行う方式です。手数料が比較的低くなる傾向がある一方で、売掛先の同意が必要になります。

2社間と3社間のどちらを選ぶかは、売掛先との関係性や資金調達のスピードをどれだけ重視するかによって判断することが大切です。

また、ファクタリングを利用する際には手数料が発生します。手数料相場は2社間ファクタリングで8~18%程度、3社間ファクタリングでは2%~9%程度と言われています。

ファクタリングで発生する手数料の内訳は、以下のとおりです。

| 費用項目 | 内容 |

|---|---|

| 基本手数料 | ファクタリング会社が受け取るサービス利用料 |

| 事務手数料 | 審査や契約書作成、振込などにかかる手数料 |

| 債権譲渡登記費用 | 債権譲渡を登記する場合に発生。3社間では不要な場合が多い |

| 出張費 | 対面契約のために担当者が訪問する際にかかる交通費・宿泊費など |

利用時には基本手数料以外の追加費用がかかることもあるため、事前に見積もりを取り、総額で比較することが大切です。

審査基準・プロセス

ファクタリングを利用する際にも、一定の審査が行われます。銀行融資に比べると審査は比較的柔軟ですが、誰でも利用できるわけではありません。審査では主に重視されるポイントは、以下のとおりです。

- 売掛先の信用度

- 売掛金回収の確実性

- 利用者(申込者)の信頼性

これらの審査基準に基づき、ファクタリング会社は取引のリスクを総合的に判断します。

なかでもファクタリングの可否に直結するのは、売掛先企業の信用度です。売掛先の経営状況が安定しているほど、通過しやすいでしょう。併せて、利用者自身の事業実態やこれまでの取引履歴などもチェックされ、信頼できる申込者かどうかが判断されます。

必要書類

ファクタリングを利用する際には、ファクタリング会社が取引の安全性や信頼性を判断するために、申込後に所定の書類を提出する必要があります。

- 登記事項証明書(法人登記簿謄本)

- 印鑑証明書や本人確認書類(運転免許証など)

- 決算報告書や試算表などの財務書類

- 売掛先との取引に関する契約書や発注書類

- 取引の入金状況がわかる通帳のコピー

- その他、状況に応じて必要とされる追加資料

必要書類に不備があると審査が滞る可能性があるため、しっかり揃えておきましょう。

利用するまでの流れ

ファクタリングの相談から契約までの一般的な流れは、以下のとおりです。

- 相談(事前相談)

- 申込み(電話・オンライン)

- 必要書類の提出

- 審査

- 契約

ファクタリング会社からの簡単なヒアリングを受けた後に申込み手続きを行い、提出した必要書類の内容に基づいて審査が実施されます。審査を通過すれば正式に契約が締結され、資金が指定口座に入金される流れです。

その他注意点

ファクタリングを有効に活用するためには、契約時の確認事項や業者選びにも注意が必要です。初めて利用する場合は、以下のポイントを事前に押さえておきましょう。

- 手数料の割合や入金タイミング、キャンセル可否など契約条件を事前に確認する

- 「審査不要」「即日融資」などを強調する業者には注意する

これらのポイントを事前に確認しておくことで、トラブルや不利益を回避しやすくなります。

中でも「審査不要」「誰でも即日入金」といった極端な広告を出している業者は、実際に法外な手数料を請求したり、違法な取り立てを行うケースも報告されています。

ファクタリングの資金調達事例|建設業の場合

ここでは、実際のビジネス現場でファクタリングがどのように活用されているのか、建設業を例に紹介します。

中小規模の建設会社では、数千万円規模の工事案件を複数受注することがあります。こうした案件では、材料費や外注費の支払いが先行する一方で、入金は工事完了から2~3カ月後になることが一般的です。入金までのタイムラグによって運転資金が不足し、資金繰りが厳しくなるケースも少なくありません。

このような状況でファクタリングを活用することで、早期に資金の確保が可能となり、運転資金に充てられます。

ファクタリング以外の主な資金調達方法5選

ここからは、ファクタリング以外の代表的な資金調達方法について紹介します。資金の性質や調達にかかる期間、コスト、手間の面でそれぞれ特徴が異なるため、自社の状況に合わせた手段を選ぶことが重要です。

主な方法として、以下の5つを紹介します。

- 自己資金

- クラウドファンディング

- 補助金・助成金

- 金融機関からの融資

- 固定資産の売却

メリットやデメリット、コストの目安などの観点から、それぞれ見ていきましょう。

自己資金

自己資金とは、会社や経営者自身が保有する現預金や内部留保など、外部から借入をせずに利用できる資金です。もっとも確実で柔軟性が高い資金調達手段であり、返済や利息が不要というメリットがあります。

自己資金を一定以上確保していることは、他の資金調達(融資・補助金など)における信用材料としても高く評価される傾向にあります。

| メリット | ・返済・利息が不要 ・資金使途の自由度が高い ・外部審査が不要 |

|---|---|

| デメリット・注意点 | ・手元資金が減るため、資金繰りがタイトになる可能性も ・生活に影響がでる可能性がある |

| 想定コスト | なし |

| 調達速度 | 手元にあればすぐに使える |

| 審査の有無 | なし |

| 適している企業 | ・創業時やスモールビジネス ・少額の運転資金が必要なケース |

ただし、手元資金を大きく減らすことで将来の急な支出に備えづらくなるため、必要以上に使いすぎないことが重要です。

クラウドファンディング

クラウドファンディングとは、インターネットなどを介して少しずつ出資を募る手法です。主に新商品開発やイベント開催などのプロジェクト単位で募集を行い、共感を得られれば多くの支援を集められます。

| メリット | ・返済不要(リターン型の場合) ・事業の認知拡大につながる ・顧客を巻き込める |

|---|---|

| デメリット・注意点 | ・目標額に届かない可能性もある ・広報活動に時間と労力がかかる ・プロジェクトの魅力やリターンの設計が成否を分ける |

| 想定コスト | 手数料10〜20% (プラットフォーム運営会社に支払う) |

| 調達速度 | 通常1〜6カ月程度 |

| 審査の有無 | あり (プラットフォームによる審査) |

| 適している企業 | 応援してもらえそうなプロジェクトを立ち上げる企業 |

ただし、支援者に「応援したい」と思ってもらえる魅力的な企画でなければ、目標額に届かない可能性もあります。また、成功するためにはさまざまな人に知ってもらう必要があり、きちんとした広報が欠かせません。

国や自治体からの補助金・助成金

資金調達の選択肢として、国や自治体が提供する補助金・助成金制度を活用する方法もあります。これらは開業支援や生産性向上、設備導入、地域活性化など、さまざまな目的に対して交付される制度です。多くの場合に返済は不要となります。

代表的な補助金・助成金の例を、以下にピックアップしました。

- ものづくり補助金

- 業務改善助成金

- 小規模事業者持続化補助金

ただし、申請の難易度が高いものも多く、書類作成に時間がかかるほか、審査を通過できなければ補助金を一切受け取れません。

| メリット | ・返済不要 ・複数の制度を併用できる場合もある |

|---|---|

| デメリット・注意点 | ・申請や審査に時間がかかる ・要件・条件の細かい確認が必要 ・採択率が低い制度もある |

| 想定コスト | 代行業者を利用する場合は代行費用 |

| 調達速度 | 2~6カ月程度 |

| 審査の有無 | あり |

| 適している企業 | ・中長期の設備投資や販路開拓を検討している企業 ・開業間もない事業者 |

補助金・助成金は、単発で終わらず継続的な支援につながる制度も多いため、制度ごとの目的や条件をよく理解したうえで申請することが重要です。

金融機関からの融資

資金調達と聞いて、銀行や信用金庫といった金融機関からの融資を思い浮かべる方も多いでしょう。

融資は、事業計画や決算内容などをもとに企業の信用情報を評価して貸付を行う仕組みです。信用力が高い企業であれば、比較的低い金利でまとまった金額を調達できます。

| メリット | ・大口の資金調達が可能 ・金利が比較的低い |

|---|---|

| デメリット・注意点 | ・審査が厳しい ・返済義務がある ・保証人や担保が必要な場合がある |

| 想定コスト | 金利:年1.0〜15.0%程度 |

| 調達速度 | 数週間~数カ月 |

| 審査の有無 | あり (財務諸表・事業計画書・返済計画などで判断される) |

| 適している企業 | 信用力のある企業 |

堅実に返済できる見込みのある事業者であれば、金融機関からの融資は有力な選択肢となるでしょう。

固定資産などの売却

不要となった設備や土地・建物などの固定資産がある場合は、売却して現金化する方法も有効です。売却可能な固定資産などは以下のとおりです。

- 事務所・店舗・倉庫などの不動産

- 工場・設備・製造機械

- 社用車・営業車両

- IT機器

ただし、資産によっては売却まで時間を要することも多く、実施する際は余裕をもって行う必要があります。

| メリット | ・不要資産の整理と同時に資金化できる ・財務のスリム化につながる |

|---|---|

| デメリット・注意点 | ・売却までに時間を要することがある ・将来的な必要性の見極めが必要 |

| 想定コスト | 仲介手数料など(資産によって異なる) |

| 調達速度 | 数週間~数カ月 |

| 審査の有無 | なし |

| 適している企業 | 遊休資産を抱える企業 |

遊休不動産や使用頻度の低い設備を保有している企業は、運転資金への転換や財務改善の一環として検討する価値があるでしょう。

資金調達計画の基本的な立て方

資金調達を効果的に進めるためには、事前に入念な計画を立てることが重要です。以下5つの手順を押さえておくと、無理のない資金調達計画を立てやすくなります。

- 資金の目的と必要額を明確にする

- 現在の資金状況・キャッシュフローを確認する

- 資金調達手段を比較・選定する

- 調達スケジュールを立てる

- リスク対策も視野に入れる

まずは目的と必要額を明確にしてください。目的によって、適した資金調達手段は異なります。

次に、手元資金や入出金の見込みを把握し、どれだけ外部から調達すべきかを整理します。そのうえで、あらゆる資金調達方法を比較検討し、自社に合った手段を選びます。

時間がかかる調達方法もあるため、必要な時期から逆算してスケジュールを立てることも重要です。さらに、調達が予定通りに進まない場合に備え、代替案や予備資金を用意するなどのリスク対策も視野に入れておくと良いでしょう。

資金調達計画が難しいと感じる理由と解決策

資金調達の必要性を理解できても「どう進めれば良いのかわからない」「どの手段が適切か判断できない」と悩む方は少なくありません。

ここでは、資金調達計画が難しく感じられる主な理由と、それぞれに対する解決策を見ていきましょう。

1.目的と金額が曖昧なまま進めてしまう

多くの企業が陥りがちなのが「なんとなく資金が足りない」という感覚のみで動いてしまうケースです。目的が不明確なままでは調達すべき金額も決まらず、金融機関や支援制度の選定も曖昧になってしまいます。

まずは資金の使い道とタイミングを具体的に洗いだし「何のために、いくら必要か」を明確化しましょう。必要な金額と期間を見える化できれば、スムーズに調達手段を比較できます。

2.手段が多すぎて選べない

融資や補助金、ファクタリングなど、資金調達には多くの手段があります。そのため、情報を集めるほど資金調達の手段を選べない状態に陥ることも少なくありません。

迷ったときは、調達スピード・返済義務の有無・利用可能額などを軸に、整理された比較表で判断基準を明確にするのが有効です。税理士や中小企業診断士といった専門家に一度相談することで、思い込みや誤解を防ぐこともできます。

3.スケジュール感や準備に見通しが立たない

資金調達が必要になるタイミングが迫っていても「いつ・何を準備すれば間に合うのか」がわからず、結果として動き出せないという声も多く聞かれます。

解決策としては、資金調達の「逆算スケジュール」を組むことが有効です。例えば、2カ月後に資金が必要なら、申請や審査にかかる日数を考慮し、今月中に何を提出すべきかが見えてきます。

また、審査期間が長い手段だけでは資金繰りが間に合いそうになければ、即日資金化が可能な手段を組み合わせるのも効果的です。

まとめ

資金調達とは、事業を行ううえで必要となる資金を、融資や出資などの方法で外部から集めることです。開業時や運営時、資金ショート時に適切な資金調達をすることで、スムーズに事業運営を進められます。

資金調達には自己資金や金融機関からの融資、補助金など多くの方法があります。もし、迅速な資金調達を希望する場合は、最短即日で入金できる可能性があるファクタリングを検討してみてください。

「Easy factor(イージーファクター)」は、手数料が業界最低水準の2〜8%と低コストで利用可能です。見積もりは最短10分、振り込みは最短60分で対応しています。資金繰りでお悩みの方や、スピーディーな資金調達をご希望の方は、お気軽にご相談ください。

東京大学法学部卒業後、三菱銀行(現三菱UFJ銀行)に入行。ニューヨーク支店での非日系企業向けコーポレートファイナンス担当を経て独立。企業の成長を資金面から支えるファイナンスの専門家として、30年以上にわたり中小企業の財務戦略・資金調達を支援。

30歳を機にFPの勉強を開始し、31歳でFP2級に独学で合格。そこから5年間にわたり、保険相談や年金、資産運用などお金の相談を無償で実施。

その後、36歳で高度な専門性を求められるCFP、FP1級に合格。2020年に「神戸NEWSTYLE神戸FP相談」として開業。

2023年から法人会社を設立し、金融商品の販売を目的としない独立型FPとして活動中。個人向けのFP相談はもちろん、企業様向けサービス、金融に特化した記事執筆と幅広く活躍中。

神戸・辻本FP合同会社代表。主な所有資格はCFP認定者、FP1級技能士、宅地建物取引士。

- ファクタリングを利用しやすい業種6つを紹介!不向きな業種や会社の選びのポイントも解説 - 2026年2月9日

- ファクタリングの割引率の相場はどれくらい?計算方法や低く抑える方法を解説 - 2026年1月13日

- 給料遅配は法律違反になる?遅配した際のリスクと対策を解説 - 2026年1月1日

関連記事

-

ファクタリングコラム

運転資金とは?目安・計算方法から調達・確保の方法まで徹底解説

事業を継続するためには仕入れや人件費、家賃など日々の支払いに対応する資金が必要です。これらは「運転資金」と呼ばれ、黒字経営であっても不足すると経営が不安定になりかねません。 とくに中小企業や個人事業主の方のなかには、運転 […] -

ファクタリングコラム

キャッシュフローとは?経営において重要な理由と資金繰りの改善策を解説

「売上は安定しているのに資金繰りが厳しい…」このような状況に陥っている経営者は少なくありません。 利益を出しても資金繰りに困る場合は「キャッシュフロー」を意識できていない可能性があります。キャッシュフローとは、企業の現金 […] -

ファクタリングコラム

ファクタリングとは?仕組みや種類・メリット・デメリットなどを解説

一時的に資金繰りを改善するため、ファクタリングの利用を検討しているものの「どんな仕組みになっているの?」「デメリットはない?」といった疑問や不安を感じていませんか? ファクタリングは売掛債権を使って迅速に資金調達できる手 […]

-

ファクタリングコラム

ファクタリングの手数料は高すぎる?相場や計算方法をまとめてチェック

ファクタリングは、売掛金を早期に現金化できる資金調達方法として注目されていますが、「手数料が高い」と聞いて不安に感じている方も少なくありません。実際、どのくらいの手数料がかかるのか、利用前に相場を知っておきたいという声は […] -

ファクタリングコラム

ファクタリングの審査とは?基準と通過するコツ・手続きの流れや必要書類を解説

ファクタリングは、企業や個人事業の資金繰りを改善するのに有効な手段です。しかし、審査を通過しなければ利用できないため、審査内容や審査を受けるまでの手順について知りたい方も多いでしょう。 ファクタリングは金融機関が行う融資 […] -

ファクタリングコラム

個人事業主・フリーランス向けのファクタリングおすすめ5選|選び方や注意点などを解説

急な資金繰りに悩む個人事業主やフリーランスにとって、ファクタリングは心強い選択肢のひとつです。しかし、数多くのファクタリング会社がある中で、自分に適した会社を選べずに悩んでいる方も多いでしょう。 この記事では、個人で利用 […]