期日現金は受け入れるべき?メリットとデメリット4つの判断基準を解説

「期日現金を受け入れるべきか迷っている」「資金繰りが悪化しないか不安を抱えている」という企業は少なくありません。

期日現金は受取側の負担が大きいため、資金繰りの状況や下請代金支払遅延等防止法(以下、下請法)の制限を踏まえて慎重に判断する必要があります。また、下請法の下請事業者に該当する場合は、60日を超える支払いサイトが認められません。そのため、状況次第では資金繰りをさらに圧迫する事態に陥ることが考えられます。

本記事では、期日現金の仕組みや他の決済手段との違い、受取側・支払側それぞれのメリットとデメリットを整理します。取引先から提案された期日現金を受け入れるべきか悩んでいる方は、判断基準を整理するための参考にしてください。

目次

期日現金とは?

期日現金は、企業間取引において用いられている売掛金の支払い方法です。一方で、他の売掛金の支払い手段である手形決済やでんさいとの違いを正しく理解できていないケースも少なくありません。

ここでは、期日現金の基本的な仕組みを次の2つの視点から整理します。

- 売掛金の支払い手段のひとつ

- 他の支払い手段との違い(振込・手形決済・でんさい)

順番に確認していきましょう。

売掛金の支払い手段のひとつ

期日現金とは、企業間取引で使われる売掛金の決済方法のひとつです。商品やサービスを提供した後、あらかじめ定めた支払期日に銀行振込で決済します。

支払期日は取引先との契約内容や業界慣行に基づき、30日や60日などが一般的です。例えば7月分の取引代金がある場合、月末締め翌月末払いの場合は8月末に、翌々月末払いであれば9月末の入金となります。

期日現金は、手形などの証書を発行せず、通常の売掛金として管理される点も特徴です。そのため、受取側は支払期日前に取引先に対する売掛金を資金化する手段が限られ、資金繰りが厳しい局面では入金を待たざるをえない状況になりやすいと言えます。

他の支払い手段との違い(振込・手形決済・でんさい)

期日現金は、手形決済やでんさいと比べると、仕組みやリスクの性質が異なります。支払い方法や資金化の可否などの違いを整理するため、主なポイントを表にまとめました。

| 期日現金 | 手形決済 | でんさい | |

|---|---|---|---|

| 支払い 方法 | 現金振込 | 手形の発行 | 電子記録債権 |

| 証書の 有無 | なし | あり (有価証券) | なし (電子記録) |

| 資金化の 可否 | 不可 (譲渡不可) | 可能 (譲渡・割引が可能) | 可能 (譲渡・割引が可能) |

| コスト | 低い (発行・管理不要) | 印紙代や 発行関連コスト | システム利用料や 導入コストなど |

| リスク | 支払遅延・倒産リスク | 不渡りリスク | システム障害リスク |

期日現金は証書を発行しないため、支払期日前に売掛金を資金化しにくい点が特徴です。

手形決済は有価証券としての強制力があり、割引による資金化が可能ですが、不渡りリスクが伴います。でんさいは電子的に債権を管理でき、資金化も可能ですが、システム利用に関するコストや運用負担が発生します。

決済方法によって資金繰りへの影響やリスクの性質は異なるため、取引条件や自社の資金状況を踏まえ、どの支払い手段が適しているのかを判断しましょう。

受取側の期日現金のメリット・デメリット

期日現金は手続きがシンプルな支払い方法ですが、受取側にとっては資金繰りへの影響を受けやすい側面もあります。メリットとデメリットの両方を把握しておくことで、自社の取引条件や資金状況に合った判断がしやすくなるでしょう。

ここでは、受取側の視点から期日現金の特徴を整理します。

メリット

受取側にとってのメリットは、取引開始のハードルが下がり、新規取引を獲得しやすくなる点です。支払側が希望する支払い条件に応じることで商談が成立しやすくなり、継続的な取引につながるケースもあります。

さらに、期日現金は手形と異なり印紙税が不要で、発行や管理の手間もかかりません。手形特有の事務作業が不要なため、請求書発行や入金管理のみで対応でき、事務負担やコストを抑えやすい点もメリットです。

デメリット

受取側にとってのデメリットは、入金までに時間がかかり、運転資金が圧迫されやすい点です。資材の仕入れや人件費の支払いが先行するため、売上は計上されていても支出が続く状況に陥りやすくなります。

また、期日現金は手形やでんさいと異なり、割引や譲渡で売掛金の資金化ができません。資金繰りが厳しくなった場合でも、早期に現金を確保しにくい点は注意が必要です。

さらに、法的拘束力が弱いため、支払側の都合で支払いサイトが延長される恐れもあります。複数の取引先から期日現金を求められると、資金繰りが急激に悪化し、キャッシュフローに影響を及ぼすことも考えられます。

支払側の期日現金のメリット・デメリット

期日現金は支払側にとって管理しやすい支払い方法ですが、資金繰りや取引関係に影響を与える側面もあります。

ここでは、支払側の視点から期日現金の特徴を整理します。メリットとデメリットの両方を理解しておけば、自社の資金状況や取引条件に合った支払い方法を選びやすくなるため、参考にしてください。

メリット

支払側にとってのメリットは、支払いサイトを延ばすことで手元資金を長く確保でき、資金繰りの調整がしやすくなる点です。支払期日を一定期間先に設定できるため、入金と支出のタイミングを調整しやすく、運転資金が一時的に不足する事態を避けやすくなります。

また、手形の発行に伴う印紙税や管理業務が不要なため、事務負担を抑えられます。でんさいのようなシステム導入も不要で、自社の資金状況に応じて支払タイミングを調整したり、資金計画を柔軟に組んだりできる点も大きなメリットです。

デメリット

支払い側にとってのデメリットは、支払いサイトが長くなるほど取引先の資金繰りを圧迫し、不満や不信感を招く恐れがある点です。条件が厳しい場合、期日現金に応じてくれる取引先が限られ、手形コスト削減などの効果を得られないケースもあります。

また、取引先の資金繰りが悪化すると納品の遅れや品質低下などが発生し、サプライチェーン全体に影響が及ぶ可能性があります。

さらに、期日現金は証書を伴わない信用ベースの取引です。そのため、支払い遅延が生じた場合は即座に信用低下につながり、取引継続に支障をきたすリスクもあります。

期日現金を受け入れるか判断するための4つのポイント

期日現金を受け入れるべきか迷った場合は、感覚的に判断せずに、複数の観点から論理的に整理することが重要です。受け入れるべきか否か判断するポイントは、以下のとおりです。

- 自社の運転資金とキャッシュフローに問題がないか

- 資金繰りと取引先との関係性のどちらを優先するか

- 支払いサイトの短縮交渉が可能か

- 下請代金支払遅延等防止法に抵触するか

これらのポイントを理解しておけば、取引先から期日現金を求められた場合でも、状況に応じて冷静に判断できます。資金繰りへの影響や取引関係への影響を踏まえ、検討してみてください。

1.自社の運転資金とキャッシュフローに問題がないか

期日現金を受け入れるかどうかは、まず自社の運転資金とキャッシュフローに余裕があるかを基準に判断しましょう。取引先からの入金が遅れても、手元資金や融資枠に余力があれば、資金繰りに大きな支障は生じません。

一方、仕入れや人件費、外注費などの支払いが売上より先に発生する事業構造では、支払いサイトが延びることで資金繰りが悪化しやすくなります。また、帳簿上は黒字であっても、入金と支払いのタイミングがずれると資金不足に陥ることもあるでしょう。

受注が増え、その多くが期日現金での取引の場合は、資金不足が一気に表面化しやすくなります。そのため、期日現金を持ちかけられた際には、資金繰りに問題がないかを事前にしっかり確認することが重要です。

2.資金繰りと取引先との関係性のどちらを優先するか

期日現金を受け入れるか迷ったときは、資金繰りへの影響と取引先との関係性を天秤にかけて判断しましょう。提案された支払い条件を断れば取引縮小などにつながる恐れがある一方、受け入れれば入金が遅れ、資金繰りが厳しくなる可能性があります。

どちらを優先すべきかは、取引先との関係性や売上への影響度によって異なります。なかでも、売上に占める割合が高い取引先からの依頼は断りにくく、関係維持を優先したい場面もあるでしょう。

一方、売上への影響が小さい取引先であれば無理に提案内容を承諾せず、資金繰りを優先する選択もしやすくなります。判断の際は今後の継続取引の見込みや代替取引先の有無、取引先への依存度を整理し、期日現金を受けた場合の資金繰りを数字で確認することが重要です。

関係性を優先した結果、資金ショートに陥っては本末転倒のため、感情ではなく数値・データを基準に冷静に判断しましょう。

3.支払いサイトの短縮交渉が可能か

資金繰りが厳しい状況では、本来は期日現金を受け入れるべきではありません。しかし、取引先の重要度が高く、提案を断ると関係悪化が避けられない場合は支払いサイトを短縮できないか交渉しましょう。

その際は、取引を続けたい意思を示したうえで、現実的な調整案を提示することが重要です。例えば、90日サイトを60日に短縮する、または初回取引のみ60日として2回目以降の条件は取引状況を見ながら再協議する、といった段階的な提案が考えられます。

完全に拒否するのではなく、調整の余地がある姿勢を示すことで相手も受け入れやすくなり、資金繰りと関係性の両立を図りやすくなるでしょう。

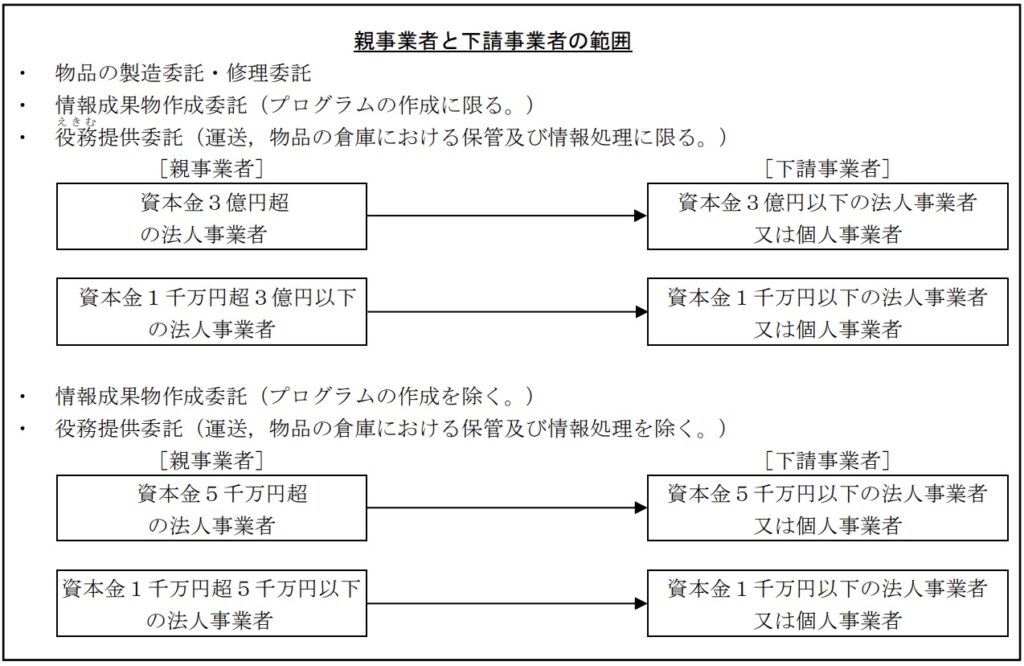

4.下請代金支払遅延等防止法に抵触するか

期日現金を受け入れるか判断する際は、下請法に抵触しないかを確認してください。下請法は、中小企業や個人事業主が不当に不利な支払い条件を押し付けられないようにするための法律です。

親事業者と下請事業者の区分は、発注する業務内容と双方の資本金規模によって決まります。

下請法の対象となる取引では、親事業者は成果物の受領日から起算して60日以内、かつできる限り短い期間で支払い期日を定める義務があります。

60日を超える支払いサイトを設定した場合は下請法違反となり、支払い期日が定められていない場合でも、法律上は受領日から60日以内に支払ったものとみなされます。

そのため、下請事業者に該当する企業に対して「90日」「120日」といった支払いサイトを提示すること自体が違法です。期日現金の承諾を検討する際は、まず自社が下請法の対象かどうかを確認しましょう。

期日現金を受け入れた後の資金不足はファクタリングで解消できる

取引先との関係を優先し、資金繰りに余裕がない状態で期日現金を受け入れてしまった場合は、ファクタリングの利用を検討しましょう。

ファクタリングとは、期日現金として回収予定の売掛債権をファクタリング会社に売却し、最短即日から数日で資金を確保できる方法です。銀行融資のような審査や担保を必要とせず、支払いまでの期間に生じる一時的な資金不足を補う手段として活用できます。

期日現金は手形やでんさいと異なり、譲渡や割引などによる資金化ができません。そのため、入金を待たずに現金化できるファクタリングは、有効な資金調達手段のひとつです。

ただし、利用時には手数料が差し引かれるため、額面どおりの金額が手元に入るわけではありません。資金繰りへの影響を考慮したうえで、必要なタイミングで活用を検討しましょう。

資金繰りに悩んでいる方は、以下のリンクからお気軽にご相談ください。

売掛金を最短60分で現金化!手数料2%〜8%でスピード資金調達

無料見積りはこちらまとめ

期日現金は、商品やサービス提供後に、あらかじめ定めた支払期日に銀行振込で決済される売掛金の支払い方法です。

手形などの証書を用いない一方、入金まで資金を回収できないため、受取側は資金繰りへの影響を受けやすくなります。したがって、期日現金を受け入れる際は、感覚ではなく数字で資金繰りへの影響を確認することが重要です。

また、下請法の対象となる取引において下請事業者に該当する場合、60日を超える支払いサイトは違法となります。そのため、まず自社が下請法の適用対象となる下請事業者に該当するかを確認することが大切です。

取引先との関係上、期日現金を受け入れざるをえない状況で資金繰りに不安がある場合は、ファクタリングを活用した早期資金化も検討しましょう。

どのファクタリング会社を利用するべきか迷う方は、「Easy factor」にご相談ください。

「Easy factor」は手数料を業界最低水準の2〜8%に設定しており、ファクタリング手数料以外の追加コストは一切発生しません。

また、オンライン完結でスピーディに資金化できます。コストや手間を最小限にして資金繰りを改善したい方は、気軽にお問い合わせください。

オンライン完結で請求書が資金に変わる!

法人・個人事業主いずれもご利用いただけます

⭐ Easy Factorが選ばれる理由

📄 必要書類はたった3点

2. 請求書

3. 通帳のコピー

※ Zoom + CLOUDSIGNでオンライン完結

💡 他社からのお乗り換えがお得!

他社の場合

❌ 債権譲渡登記有り

❌ 事務手数料有り

❌ 出張費有料

Easy Factor

✅ 債権譲渡登記無し

✅ 事務手数料無し

✅ 来店不要!オンライン完結!

📋 ご利用の流れ

お見積り依頼

WEBフォームまたはお電話で簡単にお見積り依頼。担当者からご連絡いたします。

Zoomで商談・査定

オンライン面談で詳細をご説明。必要書類3点をご提示いただき査定いたします。

契約・入金

CLOUDSIGNでオンライン契約完了後、最短60分でご指定口座へ入金いたします。

東京大学法学部卒業後、三菱銀行(現三菱UFJ銀行)に入行。ニューヨーク支店での非日系企業向けコーポレートファイナンス担当を経て独立。企業の成長を資金面から支えるファイナンスの専門家として、30年以上にわたり中小企業の財務戦略・資金調達を支援。

- エクイティファイナンスとは?使う・使わないの判断基準も解説 - 2026年2月2日

- 期日現金は受け入れるべき?メリットとデメリット4つの判断基準を解説 - 2026年1月5日

- 売掛債権の未回収リスクを回避する方法は?原因と3つの対策を解説 - 2025年12月25日

関連記事

-

ファクタリングコラム

ファクタリングの償還請求権とは?有無による契約内容の違いやリスクを解説

ファクタリングは、比較的気軽に利用できる資金調達手段のひとつです。しかし、利用にあたって注意しなければならないのが「償還請求権」です。償還請求権の有無によってファクタリング契約の内容は大きく変わり、場合によっては自社に予 […] -

ファクタリングコラム

給料遅配は法律違反になる?遅配した際のリスクと対策を解説

毎月の資金繰りが逼迫している状況が続き「このままでは給料の遅配になるのでは」と、不安に感じている経営者の方は少なくないでしょう。給料の遅配が起こると、法律違反としてのペナルティ以外にも、従業員や取引先からの信用低下といっ […] -

ファクタリングコラム

スタートアップの資金調達、最適解はどれ?6つの手法と失敗しないための戦略を解説

スタートアップが事業成長を目指すうえで、資金調達は避けて通れないテーマです。プロダクト開発や人材採用、マーケティングといった先行投資には多額の資金が必要であり、資金不足は大きなビジネスチャンスを逃す原因にもなります。しか […]

-

ファクタリングコラム

注文書ファクタリングとは?仕組みやメリットをわかりやすく解説

請求書の時点で売掛金を現金化できる「ファクタリング」は、迅速に資金調達したい事業者にとって有効なサービスです。一方で「請求書作成まで待てない」「もう少し早く資金調達したい」という声も少なくありません。 ファクタリングは請 […] -

ファクタリングコラム

ファクタリングとビジネスローンを徹底比較!5つの違いと状況別選び方

資金繰りに追われる中で、ファクタリングとビジネスローンのどちらを選ぶべきか判断できずにいる方も多いでしょう。実は、両者には審査の仕組みやコストの考え方、信用情報への影響などに明確な違いがあります。違いを正確に把握しないま […] -

ファクタリングコラム

ブラックリスト入りでもファクタリングを利用できる?審査に通る理由

融資を受けている方が、返済が遅れたり債務整理を実施したりすると異動、いわゆるブラックリストに入る場合があります。異動が登録された方は基本的に融資を受けられず、クレジットカードの発行も困難になります。 一方で、異動が登録さ […]