請求書の発行日はいつが正解?発行のタイミングや正しい請求のルールを徹底解説

フリーランスや経理担当者にとって、請求書の作成は避けて通れない業務のひとつです。しかし「仕事が終わったらすぐに請求して良いのか」「どのタイミングで発行するのが一般的なのか」など、請求のタイミングに迷う方は少なくありません。

請求書の発行タイミングを誤ると、取引先からの入金が遅れたり、信頼関係に影響が出たりする可能性があります。そのため、請求の基本的なルールを理解しておきましょう。

本記事では、請求書の発行タイミングから書き方、送付方法・保管方法まで、初心者にもわかりやすく解説します。請求業務をスムーズに進め、取引先と良好な関係を維持するための参考にしてください。

目次

請求書を発行するタイミング

原則として、請求書は「商品やサービスの納品と同時」または「納品後」に発行します。

ただし、具体的なタイミングは請求方式によっても異なります。

- 掛売方式

- 都度方式

また、プロジェクトによっては着手金や前払い金が発生し、納品前に請求書を発行するケースもあります。

なお、請求書の発行については、法律上義務付けられているわけではありません。しかし、インボイス制度への対応や取引先とのトラブルを未然に防ぐため、取引の証憑(しょうひょう)として発行するのが一般的です。

掛売方式

掛売方式とは、一定期間に行われた取引の代金を後日まとめて請求する方法です。継続的な法人間の取引で多く採用されています。

掛売方式では、事前に取引先と「締め日」と「支払日」の取り決めが必要です。請求書を発行するタイミングは一般的に、取引先の締め日に合わせます。「月末締め・翌月末払い」という契約であれば、1カ月分の取引をまとめて月末に締め、当月末を発行日、翌月末日を支払期日として請求書を発行します。

都度方式

都度方式とは、取引が発生するたびに請求書を発行する方法です。単発の仕事や、初めて取引する相手の場合によく用いられます。

請求書を発行するタイミングは、商品やサービスの納品が完了した時点です。例えば、Webサイト制作の案件であれば、サイトが完成しクライアントの検収が終わった後に請求書を発行・送付します。

都度方式は、取引ごとに確実に代金を回収できるメリットがある反面、取引回数が多いと請求業務の負担が増える可能性があります。

請求書を発行するにあたり記載が必要な日付

請求書には、取引内容を明確にするために以下の日付を記載することが一般的です。

- 発行日

- 取引年月日

- 支払期日

それぞれの意味を正しく理解し、適切に使い分けるようにしましょう。

発行日

請求書の発行日とは、請求書を作成し、取引先に提示した日付を指します。法律で記載が義務付けられているわけではありませんが、債務の確定日を明確にするために記載するのが一般的です。基本的に請求書は納品後に発行するため、発行日に設定する日付は掛売方式の場合は取引先の締め日、都度方式の場合は納品日とします。

請求書の「作成日」と「発行日」は異なるため、送付するまでに時間が空く場合は注意しましょう。例えば、請求書を1月20日に作成し、取引先に対して1月31日に送付する場合、発行日は1月31日とするのが一般的です。

ただし、売上を帳簿に記録する「売上計上日」は、原則として商品やサービスを提供した日(納品日)です。請求書の発行日とは必ずしも一致しないため、区別できるようにしましょう。

なお、売上代金を請求する権利は、5年で時効により消滅します。この期間の起算点も債権が確定した日、つまり請求書の発行日とされます。

取引年月日

取引年月日とは、実際に商品やサービスを提供した日のことです。請求書の発行日とは異なる場合が多いため、区別して記載します。

例えば1月10日に商品を納品し、月末締めで1月31日に請求書を発行する場合、取引年月日は「1月10日」、発行日は「1月31日」となります。

2023年10月1日から始まったインボイス制度(適格請求書等保存方式)に対応した適格請求書を発行する場合、この取引年月日の記載は必須項目です。

出典元:国税庁「No.6625 適格請求書等の記載事項」

支払期日

支払期日とは、請求した代金を支払ってもらう期限を指します。記載は必須ではないものの、入金遅延などのトラブルを避けるためにも明記しておきましょう。

支払期日は、取引先との契約に基づいて決定します。一般的なパターンは以下の3つです。

- 月末締め・翌月末払い

- 月末締め・翌々月末払い

- 月末締め・翌月10日払い

基本的に支払期日が土日祝日にあたる場合は、その前後の平日にずらします。

下請代金支払遅延等防止法(下請法)によって、親事業者には発注した物品などを受領した日(納品日)から起算して60日以内の、できる限り短い期間内で支払期日を定めることが義務付けられています。そのため、基本的には「納品してから半年後の支払い」といった支払いサイトを設定することはできません。

出典元:中小企業庁「下請代金支払遅延等防止法」

とはいえ「月末締め翌々月末払い」のように支払いサイトが比較的長めの場合、売上はあっても手元の現金が不足し、資金繰りが悪化する原因となります。

そのような場合は「ファクタリング」を活用するのも、ひとつの方法です。ファクタリングであれば売掛債権を売却し、本来の支払期日を待たずに資金調達できます。

「Easy Factor」なら手数料が2〜8%と低水準で、最短60分で入金可能です。急な資金ニーズが生じた際の選択肢としてご検討ください。

売掛金を最短60分で現金化!手数料2%〜8%でスピード資金調達

無料見積りはこちら【テンプレートあり】請求書の書き方

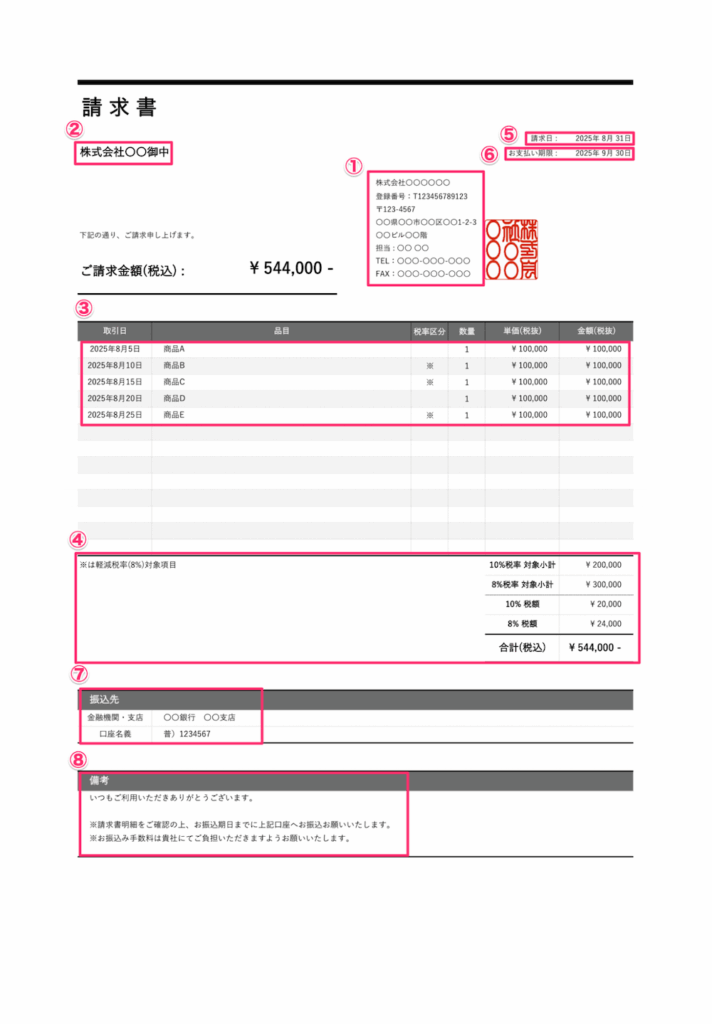

請求書に決まったフォーマットはなく、手書きやWord、Excelなどで作成しても問題ありません。ただし取引内容を正確に伝え、経理処理をスムーズに進めるためには、必要な項目を漏れなく記載する必要があります。

請求書に記載が必要な項目の例は、以下のとおりです。

| 番号 | 記載項目 |

|---|---|

| 1 | 書類作成者の氏名または名称および登録番号 |

| 2 | 書類の交付を受ける事業者の氏名または名称 |

| 3 | 請求内容(取引年月日や取引内容) |

| 4 | 消費税に関する表示※税率ごとに区分して合計した税込対価(又は税抜対価)の額及び適用税率、軽減税率の適用品目、税率ごとに区分した消費税額など |

| 5 | 発行日(請求日) |

| 6 | 支払期日 |

| 7 | 振込先 |

| 8 | 備考欄 |

インボイス制度に対応した適格請求書を発行する場合、1〜4の項目は記載が必須です。これらの項目を網羅したテンプレートを活用すると、作成ミスを防ぎやすくなるでしょう。

発行した請求書の送付方法

発行した請求書は、一般的に以下の方法で送付します。

| 送付方法 | 特徴 |

|---|---|

| 郵送 | 一般的でわかりやすい方法である反面、印刷や封入、郵送のコストと手間がかかる |

| FAX | 郵送よりスピーディーだが、送付先のFAX機の有無や印刷状態の確認が必要 |

| メール | コストをかけず、即時に送付できるがセキュリティ面に注意が必要 |

企業によっては、事務作業を簡素化するために送付方法を指定している場合もあるため、事前に取引先の希望を確認したうえで送付しましょう。

発行した請求書の保存方法

発行した請求書について、基本的に保管義務はありません。ただし、万が一入金遅れが発生した場合に請求した事実を証明する証拠として、控えを作成・保管しておいたほうが良いでしょう。

また、インボイス制度の適用を受ける「適格請求書発行事業者」に対しては、発行した請求書の控えの作成・保存が義務付けられています。

控えの保管期間は、請求書を交付した日の属する課税期間の末日の翌日から2カ月を経過した日より7年間です。

出典元:国税庁「適格請求書等保存方式の概要」

請求書を作成するときに注意すべきポイント

請求書を取引先にスムーズに処理してもらうためにも、以下の点に注意しましょう。

- 発行方法を取引先に確認する

- 源泉徴収の有無を確認する

- 請求書を再発行する場合は発行日を変更しない

不明な点を曖昧なままにしていると、請求書発行後にトラブルが生じる可能性があります。

発行方法を取引先に確認する

請求書のフォーマットや送付方法は、事前に取引先の希望を確認しておきましょう。相手の経理フローに合わせることで、処理が円滑に進むのみでなく、支払い遅延の防止にもつながります。

併せて、以下の点も事前に取り決めておきましょう。

- 振込手数料はどちらが負担するか

- 消費税の端数は切り捨て・切り上げ・四捨五入のどれで計算するか

事前にルールを確認しておくことが、取引先との良好な信頼関係を築くうえで役立ちます。

源泉徴収の有無を確認する

フリーランスや個人事業主が特定の業務の報酬を受け取る際には、所得税が源泉徴収(天引き)される場合があります。源泉徴収が必要な場合は、請求書に「請求金額」「源泉徴収税額」「差引支払額」を分けて記載すると、相手方が分かりやすくなるでしょう。

源泉徴収の対象となる代表的な報酬は、以下のとおりです。

- 原稿料、講演料など

- 弁護士、税理士、司法書士などの士業への報酬

出典元:国税庁「No.2792 源泉徴収が必要な報酬・料金等とは」

自身の提供するサービスが源泉徴収の対象となるか不明な場合は、取引先に確認しましょう。

請求書を再発行する場合は発行日を変更しない

請求書を紛失などの理由で再発行する場合も、原則として当初の発行日から変更しないようにしてください。

請求書の発行日を変更すると、後から請求書が見つかった場合に取引先が二重で支払いをしてしまうリスクがあります。また、場合によっては架空取引の疑いを持たれてしまうかもしれません。

トラブルを避けるためにも再発行時には発行日を変更せず、代わりに「再発行」であることがわかるよう、請求書の備考欄に状況を記載しておくと良いでしょう。

請求書発行に関するよくある質問

ここでは、請求書発行に関するよくある質問とその回答を紹介します。

Q.請求書の日付を改ざんしたらどうなる?

私文書偽造罪や私文書変造罪に問われる可能性があります。 取引の実態と異なる日付を記載するなど、請求書を不正に作成・変更する行為は、法的なリスクを伴います。安易な日付の変更は絶対にやめましょう。

Q.請求書と納品書はどちらを先に提出すべき?

法的な決まりはありませんが、一般的なのは納品書が先、または同時提出です。都度取引の場合は、納品書と請求書を兼ねた「納品書兼請求書」を発行するケースもあります。

Q.代金の支払い後に請求書を発行しても良い?

A. 請求書の発行は法的に義務付けられているものではないため、代金受領後に発行しても罰則などはありません。ただし、取引先が経費精算のために請求書を必要とする場合が多いため、基本的には事前に定めたルールに従って速やかに発行しましょう。

Q.請求業務を効率化する方法はある?

A. 請求書作成システムの導入やアウトソーシングが有効です。 毎月の請求業務を手作業で行うと、多くの時間と手間がかかります。請求書作成システムや会計ソフトを導入すれば、テンプレートへの入力や送付、管理を自動化でき、業務を効率化できます。また、請求業務そのものを外部に委託するアウトソーシングサービスを利用するのもひとつの方法です。

まとめ

請求書を発行するタイミングは、取引先との契約形態によって異なります。継続的な取引で用いられる「掛売方式」では取引先の締め日までに、単発の取引で多い「都度方式」では納品が完了した時点で発行するのが一般的です。

請求書の発行日や支払期日などのルールを正しく理解し、事前に取引先と認識を合わせておくことで、入金遅延などのトラブルを防ぎ、円滑な取引が可能になります。

また、インボイス制度や電子帳簿保存法など、請求書に関わる法令への対応も必要です。本記事を参考にしながら、自社の状況に合った請求業務のフローを確立しましょう。

こうした請求業務を正確に行うことに加え、取引先からの入金遅れなどに伴う資金繰りの課題へ備えることも、事業の安定には欠かせません。

もし売掛金の入金待ちで手元の資金が不足した際は、ファクタリングの活用を検討してみてください。

「Easy Factor」は、業界最低水準の手数料2~8%、最短60分での入金に対応しています。確定申告書・請求書・通帳のコピーといった最低限の書類で申込み可能です。お気軽にご相談ください。

オンライン完結で請求書が資金に変わる!

法人・個人事業主いずれもご利用いただけます

⭐ Easy Factorが選ばれる理由

📄 必要書類はたった3点

2. 請求書

3. 通帳のコピー

※ Zoom + CLOUDSIGNでオンライン完結

💡 他社からのお乗り換えがお得!

他社の場合

❌ 債権譲渡登記有り

❌ 事務手数料有り

❌ 出張費有料

Easy Factor

✅ 債権譲渡登記無し

✅ 事務手数料無し

✅ 来店不要!オンライン完結!

📋 ご利用の流れ

お見積り依頼

WEBフォームまたはお電話で簡単にお見積り依頼。担当者からご連絡いたします。

Zoomで商談・査定

オンライン面談で詳細をご説明。必要書類3点をご提示いただき査定いたします。

契約・入金

CLOUDSIGNでオンライン契約完了後、最短60分でご指定口座へ入金いたします。

東京大学法学部卒業後、三菱銀行(現三菱UFJ銀行)に入行。ニューヨーク支店での非日系企業向けコーポレートファイナンス担当を経て独立。企業の成長を資金面から支えるファイナンスの専門家として、30年以上にわたり中小企業の財務戦略・資金調達を支援。

- ノンバンク法人融資のメリット・デメリットは?ローンの選び方や審査のポイントを解説 - 2026年2月6日

- スタートアップの資金調達、最適解はどれ?6つの手法と失敗しないための戦略を解説 - 2025年12月29日

- クレジットカード債権のファクタリングが資金繰りに与える影響とは?メリット・注意点を解説 - 2025年12月19日

関連記事

-

ファクタリングコラム

経営改善に有効な資金繰り表とは?仕組みや作成方法を解説

経営改善を進めるうえで「資金繰り表」という言葉を耳にしたことがある方は多いでしょうか。一方で、具体的な内容や作成方法はよくわからないまま手をつけられていない、という方も少なくありません。 資金繰り表は、お金の流れを把握す […] -

ファクタリングコラム

フリーランス報酬未払いの対処法7選|個人対応から法的手段まで

フリーランスとして働いていると、納品まで問題なく進んだにもかかわらず報酬が支払われないというトラブルに直面することがあります。報酬が入金されない原因は、単なる連絡ミスや社内処理の遅れだけでなく、成果物への不満や支払いを拒 […] -

ファクタリングコラム

個人事業主向け|支払いサイトが長い場合の改善策・交渉のコツを紹介

取引先の支払いサイトが長いために、資金繰りにお困りの個人事業主は多いでしょう。「今後の関係を考えると強くは交渉しづらい」「でも、今すぐ運転資金を確保したい」といった、個人事業主ならではの悩みを抱えている方も多いはずです。 […]

-

ファクタリングコラム

売掛金管理を効率化する3つの方法とは?自動化システム導入のコツもわかりやすく解説

売掛金の管理に時間や手間がかかり、本業に集中できないと悩む経営者の方は少なくありません。取引先ごとに回収日が異なるうえ、対応すべき処理も多岐にわたるため、全体の流れが複雑になりがちです。 実は、こうした負担は仕組みを見直 […] -

ファクタリングコラム

資金繰りの見える化は「資金繰り表」の作成が有効!見える化するメリットや作成手順を解説

経営状態に不安を感じている経営者の中には、打開するための施策として経営状態を見える化できないか、と考えている方も多いでしょう。実際、売上があるにもかかわらず、手元に現金が残らないという状況に悩む声も少なくありません。 そ […] -

ファクタリングコラム

請求書の前払い契約とは?前受金との違いや各サービスの特徴を解説

多くの企業間取引では、請求書を発行したあと入金までに時間が必要です。入金までの間に資金繰りが悪化した場合、立て直しが難しくなることもあるでしょう。 入金までのタイムラグで発生するキャッシュフローの悪化を改善する手段のひと […]