ファクタリングにおけるオフバランス化とは?財務指標を改善するメリットと注意点

企業の財務体質を強化し、経営効率を高める手法として、ファクタリングによるオフバランス化が注目されています。特に借入金に頼らない資金調達を検討している経営者や財務担当者にとって、バランスシートのスリム化は重要な経営課題の一つです。

オフバランス化を適切に活用すれば、自己資本比率の向上や総資産利益率の改善など、対外的な評価を高める多くのメリットを享受できます。一方で、会計上の処理やコスト面での注意点も正しく理解しておかなければなりません。

この記事では、ファクタリングにおけるオフバランス化の仕組みから、具体的なメリット、デメリット、さらには実際の活用事例まで詳しく解説します。健全な財務基盤を築くための手段として、ぜひ参考にしてください。

目次

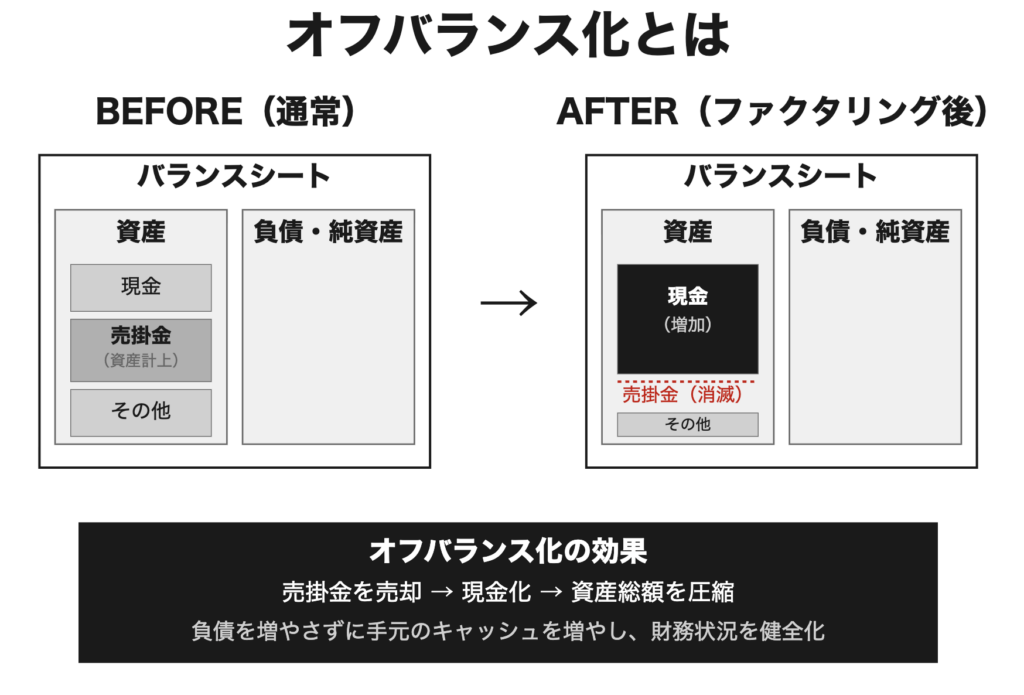

ファクタリングにおけるオフバランス化とは【図解で解説】

ファクタリングを利用する最大の目的の一つに、オフバランス化が挙げられます。まずは、オフバランス化の基本的な仕組みと、なぜファクタリングがその手段として選ばれるのかを整理します。

オフバランス化の定義

オフバランス化とは、企業のバランスシート(貸借対照表)に計上されている資産や負債を、表から切り離すことを指します。

通常、売掛金は資産の部に計上されますが、ファクタリングによってこの売掛金を売却し、現金化することで資産の額を圧縮できます。資産の総額を減らしつつ、手元のキャッシュを増やすことで、財務状況をより健全に見せる効果があります。

借入金による資金調達との違い

銀行融資などの借入金で資金を調達する場合、負債の部に入金額が計上されるため、バランスシートが膨らんでしまいます。

これに対し、ファクタリングは資産である売掛金を現金に換える「資産の売却」という扱いになります。負債を増やすことなく資金を確保できるため、財務の健全性を維持したまま資金繰りを改善できる点が、オフバランス化における大きな特徴です。

会計上の処理と売買契約

ファクタリングによるオフバランス化を実現するためには、その取引が「債権の譲渡(売買)」として適切に処理される必要があります。

もし取引の実態が融資とみなされるような契約形態であれば、オフバランス化は認められません。そのため、償還請求権のない完全な買取型の契約を結ぶことが、会計上のオフバランス化を成立させるための前提条件となります。

ファクタリングをオフバランス化するメリット5選

ファクタリングを活用してバランスシートをスリム化することには、単なる資金調達以上の価値があります。ここでは主なメリットを5つのポイントに絞って解説します。

自己資本比率が向上する

オフバランス化によって売掛金という資産を現金化し、その現金で買掛金の支払いや借入金の返済を行うと、総資産の額が圧縮されます。 分母となる総資産が小さくなることで、相対的に自己資本比率が向上します。自己資本比率の高さは企業の財務的な安定性を示す重要な指標であるため、銀行などの金融機関からの評価を高めることにつながります。

総資産利益率(ROA)が改善する

総資産利益率(ROA)は、企業が保有している資産をどれだけ効率的に活用して利益を上げているかを示す指標です。 オフバランス化によって総資産を圧縮できれば、同じ利益額であってもROAの数値は向上します。投資家や金融機関に対して「効率的な経営を行っている企業」であるという印象を与えることができ、資金調達や投資の呼び込みに有利に働きます。

負債を増やさずに資金調達ができる

銀行融資などの借入金は負債としてカウントされますが、ファクタリングは資産の売却であるため、負債を増やすことがありません。 負債が増えないということは、将来的な借入枠を温存できることを意味します。いざという時に銀行融資を受けられる余力を残したまま、必要な運転資金を確保できる点は、中小企業にとって大きな強みとなります。

キャッシュフローのサイクルが早まる

売掛金の入金待ちは、いわば「資金が眠っている状態」です。オフバランス化を通じて売掛金を早期に現金化することで、キャッシュフローの回転率を大幅に高めることができます。 手元資金の流動性が高まることで、新たな設備投資や仕入れのチャンスを逃さず、ビジネスの成長スピードを加速させることが可能になります。

未回収リスクを完全に切り離せる

償還請求権のないファクタリング契約を結ぶことで、売掛債権をバランスシートから外すだけでなく、万が一の未回収リスクも切り離すことができます。 売却した後に取引先が倒産しても、自社がその損失を補填する必要がないため、不測の事態による財務へのダメージを未然に防ぎ、経営の安定性を確保できます。

ファクタリングをオフバランス化するデメリット4選

オフバランス化は財務指標の改善に寄与する一方で、通常の借入とは異なるコストや制約が発生します。これらを正しく把握しておくことが、適切な経営判断に繋がります。

手数料による利益率の低下

ファクタリングによるオフバランス化を行う際、最も大きな負担となるのが手数料です。売掛金を売却する形式をとるため、額面金額から数パーセントの手数料が差し引かれます。 銀行融資の利息と比較すると、短期間での資金調達コストとしては高くなる傾向があります。財務諸表上の見た目はスリムになりますが、損益計算書上では営業外費用などが増加し、最終的な利益を圧迫する可能性がある点に注意が必要です。

譲渡禁止条項による制限

すべての売掛金が自由にオフバランス化できるわけではありません。取引先との基本契約書に「債権譲渡禁止条項」が含まれている場合、相手方の承諾なしにファクタリングを行うことが難しくなります。 無理に譲渡を進めると契約違反となり、取引先との信頼関係を損なう恐れがあります。オフバランス化を検討する前に、対象となる債権が譲渡可能な状態にあるかを精査しなければなりません。

会計監査における厳格な判断

上場企業や会計監査を受けている企業の場合、ファクタリングが「真の売買(資産の譲渡)」であるか、それとも「実質的な融資」であるかが厳しくチェックされます。 もし契約内容に債権の買い戻し義務などが含まれていると、会計士からオフバランス化を認められず、負債として計上するよう指導を受けることがあります。意図した財務改善効果が得られないリスクがあるため、事前の契約確認が不可欠です。

取引先との関係性への影響

3社間ファクタリングによってオフバランス化を図る場合、取引先に債権譲渡の通知を行い、承諾を得る必要があります。 これにより、取引先から「資金繰りが悪化しているのではないか」という疑念を持たれるリスクがあります。一度失った信用を回復するのは難しいため、オフバランス化の目的を丁寧に説明するか、通知不要な2社間ファクタリングを選択するなどの慎重な対応が求められます。

ファクタリングをオフバランス化する場合の注意点

ファクタリングによるオフバランス化は、単に現金を調達する以上の財務的なインパクトを伴います。そのため、実行にあたっては契約内容の精査や、自社の置かれている会計環境との整合性を慎重に確認しなければなりません。ここでは、特に留意すべき3つのポイントを解説します。

償還請求権の有無を必ず確認する

オフバランス化を成立させるための絶対的な条件は、その契約が「融資」ではなく「資産の売買」とみなされることです。ここで重要になるのが、償還請求権(ウィズリコース)の有無です。

償還請求権がある契約では、売掛先が倒産した際に利用者が代金を肩代わりしなければなりません。これは実質的に売掛金を担保にした借入と同じ性質を持つため、会計上は負債として計上せざるを得ず、オフバランス化は実現できません。財務諸表をスリム化したいのであれば、必ず償還請求権なし(ノンリコース)の契約であることを確認してください。

継続的な利用による利益への影響を考慮する

オフバランス化による財務指標の改善は、一度きりの利用でも効果はありますが、継続的に行う場合は損益計算書への影響も無視できなくなります。

ファクタリング手数料は、会計上は売上債権売却損などの科目で処理されることが一般的です。銀行融資の支払利息に比べて手数料率が高めに設定されていることが多いため、長期にわたって大規模なオフバランス化を続けると、営業外費用が膨らみ、経常利益を押し下げる要因となります。バランスシートの美しさと、損益計算書上の収益性のバランスを常に意識した計画が必要です。

税務上の取り扱いと仕訳の正確性

ファクタリングによる資金調達は消費税の非課税取引に該当しますが、仕訳のタイミングや勘定科目の選択を誤ると、税務調査などで指摘を受けるリスクがあります。

特に売掛金を帳簿から消去するタイミングは、譲渡契約が成立した時点なのか、あるいは実際に入金があった時点なのかを社内で明確に統一しておく必要があります。また、オフバランス化を目的とする場合、通常の入金管理とは異なるフローが発生するため、顧問税理士などの専門家と事前に処理方針を協議し、透明性の高い会計処理を行うことが求められます。

ファクタリングをオフバランス化する実際の事例

オフバランス化がどのような場面で有効に機能するのか、具体的な事例を挙げて解説します。資金調達の枠を超え、財務戦略としてファクタリングを活用した企業のケースを紹介します。

銀行融資の審査を控えた建設業のケース

ある建設会社では、数ヶ月後に大規模な設備投資のための銀行融資を計画していました。しかし、直近の決算では工期の長いプロジェクトの売掛金が積み上がり、バランスシート上の資産が肥大化することで自己資本比率が低下していました。

この企業は、支払いサイトの長い売掛金をファクタリングによってオフバランス化しました。売掛金を現金化し、その資金で一部の短期借入金を返済した結果、総資産が圧縮され、自己資本比率を数パーセント向上させることに成功しました。財務の健全性が証明されたことで、予定通り銀行からの低金利融資を引き出すことができ、スムーズな設備投資へと繋がりました。

ROA(総資産利益率)の改善を狙うIT企業のケース

投資家からの出資や市場での評価を重視するIT企業では、資産を効率よく活用できているかを示すROA(総資産利益率)の改善が急務となっていました。利益は出ているものの、取引先からの入金サイクルが遅く、常に多額の売掛金が資産の部に残っている状態が課題でした。

そこで、特定の高額な売掛債権を継続的にファクタリングし、バランスシートから切り離す運用を開始しました。分母となる総資産が小さくなったことで、計算上のROAが大幅に改善されました。投資家に対して「持たざる経営」を実践し、資本効率を最大化しているというポジティブなメッセージを発信することができ、株価や企業価値の向上に寄与しました。

貸し倒れリスクを遮断した卸売業のケース

特定の主要取引先への売上依存度が高い卸売業者では、その取引先の経営不安が囁かれるようになった際、未回収リスクを回避するためにオフバランス化を活用しました。

償還請求権なしのファクタリング契約を結ぶことで、売掛金を帳簿から外すと同時に、万が一の倒産リスクをファクタリング会社へ完全に移転させました。結果として、その数ヶ月後に取引先が倒産しましたが、すでに債権を譲渡してオフバランス化していたため、自社の財務にダメージを受けることはありませんでした。資産の健全性を保ちつつ、致命的な損失を回避できた好事例です。

ファクタリングのオフバランス化に適したファクタリング会社3選

財務指標の改善を主眼に置く場合、償還請求権のない「完全買取型」であり、かつ手数料が明確なサービスを選ぶ必要があります。

1. イージーファクター(Easy Factor)

オフバランス化を検討する経営者にとって、最もバランスの取れた選択肢の一つがイージーファクターです。株式会社ネクストワンが運営するこのサービスは、オンライン完結型の利便性と業界最安水準の手数料(2パーセントから)を両立しています。

オフバランス化においては、手数料を抑えることが損益計算書へのダメージを最小限に留める鍵となります。イージーファクターは2社間ファクタリングに特化しているため、取引先に通知することなく迅速に資産を切り離すことが可能です。また、最短60分というスピード感により、決算直前の駆け込み的な財務改善にも柔軟に対応できる強みがあります。

2. GMOピーアールオー(旧:GMO BtoB 早払い)

東証プライム上場企業グループであるGMOが運営するサービスです。大手グループならではの信頼性と、透明性の高い審査基準が特徴です。

上場企業やその子会社など、会計監査が厳しい企業にとって、運営元の信頼性はオフバランス化を認めてもらうための重要な要素になります。手数料率が低く設定されているだけでなく、継続的な利用を前提としたプランも充実しており、長期的な財務戦略の一環としてオフバランス化を取り入れたい企業に向いています。

3. ビートレーディング

日本国内のファクタリング業界においてトップクラスの取引実績を誇る老舗企業です。注文書ファクタリングなど、売掛金が発生する前の段階でのオフバランス化にも対応できる幅広い商品ラインナップが魅力です。

多様な業種での実績があるため、複雑な債権のオフバランス化についてもノウハウを持っています。また、専任のコンサルタントによるサポートが手厚いため、初めてオフバランス化に取り組む企業でも、契約形態の細かな確認を含めて安心して相談することができます。

ファクタリングのオフバランス化に関するよくある質問

ファクタリングを活用して財務体質を改善しようとする際、現場の担当者が直面しやすい疑問とその回答をまとめました。

会計上の勘定科目は何を使用すればよいですか?

売掛金をファクタリングで売却した際、一般的には「売上債権売却損」や「支払手数料」などの勘定科目を使用します。

オフバランス化を目的とする場合、これは融資(借入)ではないため、支払利息という科目は使用しません。また、譲渡した売掛金は貸借対照表から消去されるため、代わりに「現金・預金」が増加し、手数料分が費用として計上されることになります。具体的な仕訳については、自社の顧問税理士と確認しながら進めるのが確実です。

銀行融資の審査に悪影響はありませんか?

適切にオフバランス化が行われていれば、むしろ銀行融資の審査にはポジティブに働くことが多いです。

ファクタリングは負債を増やす行為ではないため、借入金が膨らむことはありません。むしろ自己資本比率やROAといった財務指標が改善されるため、銀行からは「資産の効率化を図っている」と評価されることもあります。ただし、手数料負担が大きすぎて営業利益を圧迫している場合は、収益性の観点から慎重に見られる可能性がある点には留意してください。

決算直前にオフバランス化しても認められますか?

はい、決算直前に売掛金を現金化し、オフバランス化を図ることは手法として認められています。

特に建設業や製造業など、入金までの期間が長い業種では、決算期末に膨らんだ売掛金を圧縮することで、バランスシートを整える目的で利用されるケースが多々あります。ただし、その取引が実態を伴う真正な譲渡であることが条件です。契約手続きに時間がかかる場合もあるため、期末ギリギリではなく、余裕を持って準備を進めることが望ましいです。

全ての売掛債権をオフバランス化すべきですか?

全ての債権をオフバランス化する必要はありません。むしろ、手数料コストとのバランスを考え、戦略的に選択することをお勧めします。

例えば、入金までの期間が特に長い債権や、取引先の信用リスクに不安がある債権に絞ってオフバランス化を行うのが一般的です。すべての売掛金を対象にすると手数料負担が過大になり、利益率を下げてしまうため、自社のキャッシュフローと財務指標の目標値を見定めながら、対象となる債権を精査するのが賢明です。

まとめ

ファクタリングを活用したオフバランス化は、単なる資金調達の手段にとどまらず、企業の財務体質を根本から強化するための有効な戦略です。バランスシートから売掛金を切り離すことで、自己資本比率やROAといった重要な経営指標を改善し、対外的な信用力を高めることが可能になります。

改めて、オフバランス化を成功させるための要点を確認します。

- 償還請求権のない「完全買取型」の契約を選び、資産の売却として処理する

- 自己資本比率やROAの向上など、目指すべき財務指標を明確にする

- 手数料による利益への影響を考慮し、計画的に利用する

- 信頼できるファクタリング会社を選定し、透明性の高い会計処理を行う

変化の激しい経営環境において、負債を増やさずに手元資金を確保し、同時に財務諸表をスリム化できるオフバランス化のメリットは計り知れません。

まずは自社の売掛金の中で、オフバランス化に適した債権がないかを確認することから始めてみてはいかがでしょうか。イージーファクターのようなオンライン完結型でコストを抑えたサービスを活用することで、最小限の負担で最大の財務改善効果を得られるはずです。

関連記事

-

ファクタリングコラム

売掛金の督促状はどう書く?未回収を防ぐ書き方・送り方と時効の注意点

「取引先からの入金が予定日を過ぎても確認できない。」 経営者や経理担当者にとって、売掛金の未回収はキャッシュフローを悪化させる深刻な問題です。 「催促するのは角が立つのでは?」と不安に思うかもしれませんが、適切なタイミン […] -

ファクタリングコラム

キャッシュフロー管理の基本!利益との違いや改善のポイントを徹底解説

「決算書では利益が出ているのに、なぜか手元にお金が残らない」「支払日に口座残高が足りるかいつも不安……」 といった悩みを抱えていませんか? 企業が持続的に成長し、倒産を回避するために最も重要なのは、利益の追求以上に「キャ […] -

ファクタリングコラム

アセットファイナンスとは?仕組みや種類、メリット・デメリットを徹底解説

「保有している設備や債権を現金化して、キャッシュフローを改善したい」「銀行融資以外の資金調達手段を探している」 このような悩みを抱える経営者や財務担当者の方におすすめなのが「アセットファイナンス」です。 アセットファイナ […]