ファクタリングとは?仕組みや種類・メリット・デメリットなどを解説

- カテゴリー:

- ファクタリングコラム

- ファクタリングの基礎知識

一時的に資金繰りを改善するため、ファクタリングの利用を検討しているものの「どんな仕組みになっているの?」「デメリットはない?」といった疑問や不安を感じていませんか?

ファクタリングは売掛債権を使って迅速に資金調達できる手段です。しかし、手数料の高さや売掛先に知られるリスクなどを理解していないと、利用後に後悔する可能性があります。

この記事では、ファクタリングの基本的な仕組みや大まかな種類、メリット・デメリットを詳しく解説します。正しい知識を身につけたうえでファクタリングを活用し、資金繰りの改善に努めましょう。

目次

ファクタリングとは売掛債権を現金化すること

ファクタリングとは、売掛債権をファクタリング会社に買い取ってもらい、支払期日前に現金化できる資金調達方法です。法律上は融資ではなく「債権譲渡」に該当します。債権譲渡は民法第466条で以下のように認められているため、違法ではありません。

第四百六十六条 債権は、譲り渡すことができる。ただし、その性質がこれを許さないときは、この限りでない。

2 当事者が債権の譲渡を禁止し、又は制限する旨の意思表示(以下「譲渡制限の意思表示」という。)をしたときであっても、債権の譲渡は、その効力を妨げられない。

3 前項に規定する場合には、譲渡制限の意思表示がされたことを知り、又は重大な過失によって知らなかった譲受人その他の第三者に対しては、債務者は、その債務の履行を拒むことができ、かつ、譲渡人に対する弁済その他の債務を消滅させる事由をもってその第三者に対抗することができる。

4 前項の規定は、債務者が債務を履行しない場合において、同項に規定する第三者が相当の期間を定めて譲渡人への履行の催告をし、その期間内に履行がないときは、その債務者については、適用しない

民法第466条が改正される2020年4月以前は、譲渡制限特約が付されていると債権譲渡を無効にできました。2020年4月の改正により、譲渡制限特約が付されている債券であっても、問題なく資金調達ができるようになります。

ただし、違法なファクタリング業者の存在も報告されているため、適切な業者を選ぶことが大切です。

また、ファクタリング利用時には手数料がかかることも押さえておきましょう。

ファクタリングの仕組み(2社間・3社間)ごとの特徴

ファクタリングの仕組みは、2社間取引と3社間取引の2種類に分けられます。ここでは、それぞれの特徴を見ていきましょう。

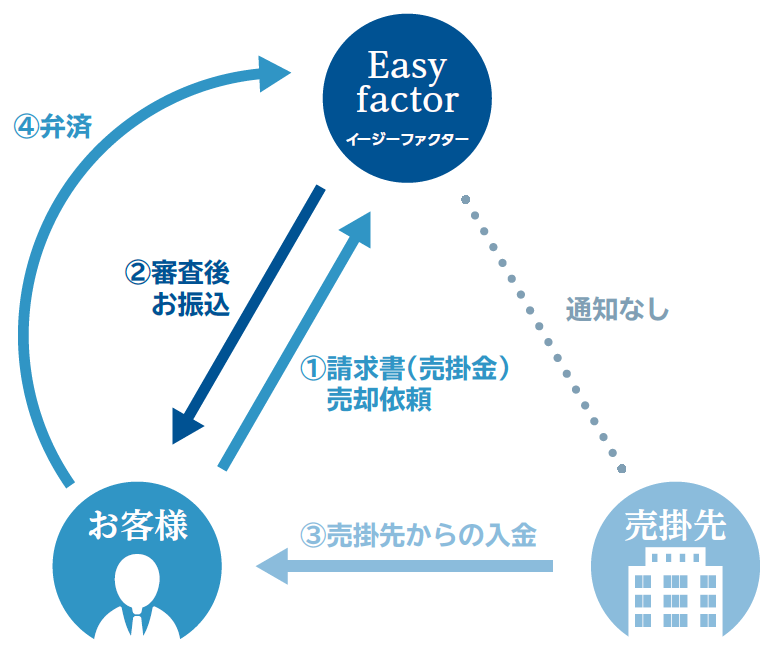

2社間ファクタリング

2社間ファクタリングとは、利用者とファクタリング会社のみで取引を行う仕組みです。売掛先が関わらないため、ファクタリングを行ったことを売掛先に知られる可能性は低いです。

画像引用:Easy factor

また手続きが2社間で完結するため、申込みから入金までのスピードが早く、長くても3日程度、最短だと当日中に資金調達できます。

一方、手数料は高めに設定されています。その理由は、売掛先に売掛債権の存在を確認できず、ファクタリング会社にとってはリスクの大きい取引となるからです。なお、2社間の場合における手数料の相場は8%〜18%程度となっています。

また、売掛先から売掛金が入金された後に、ファクタリング会社へ支払う必要があります。このような手間が発生する点も、2社間ファクタリングのデメリットです。

3社間ファクタリング

3社間ファクタリングは名前のとおり、売掛先も含めた3社で行います。そのため、売掛先にファクタリングの事実を確実に知られる点には注意が必要です。

また、売掛先の承諾も必要となる仕様上、申込みから入金までにかかる期間は、2社間ファクタリングと比べて長めです。即日での入金は難しく、一般的には数日〜2週間程度かかります。したがって、資金調達を急いでいる場合だと入金が間に合わない可能性があります。

しかし、手数料は2社間ファクタリングよりも低めに設定されており、相場は2%〜9%程度です。また、売掛金は売掛先が直接ファクタリング会社へ入金するため、回収と支払いの手間が発生しない点もメリットです。

2社間と3社間の比較表

ファクタリングの2社間取引と3社間取引の特徴を比較しやすいように表で整理します。

| 2社間 | 3社間 | |

|---|---|---|

| 取引先への通知の有無 | 無 | 有 |

| 申込みから入金までの目安日数 | 即日~3日 | 数日~2週間 |

| 手数料 | 8%~18% | 2%~9% |

| 売掛債権回収の流れ | 売掛先からの入金後にファクタリングへ支払う | 売掛先がファクタリングへ直接入金する |

上記の違いを押さえておけば、どちらを選ぶのが良いか判断しやすくなるでしょう。

ファクタリングは大きく6種類

ファクタリングは大きく分けて、以下の6種類があります。

- 一般的な買取型ファクタリング

- 一般的な保証型ファクタリング

- 一括ファクタリング

- 注文書ファクタリング(買取型)

- 医療ファクタリング(買取型)

- 国際ファクタリング(保証型)

ひとつずつ特徴を見ていきましょう。

一般的な買取型ファクタリング

買取型ファクタリングとは、その名のとおり売掛債権を買い取ってもらう形式のファクタリングのことです。多くの場合「ファクタリング」とはこの買取型を指します。

また、先述の2社間取引と3社間取引も買取型ファクタリングの一種です。

一般的な保証型ファクタリング

保証型ファクタリングとは、売掛債権の現金化ではなく未回収リスクを防ぐためのサービスです。ファクタリング会社に保証料を支払うことで、万が一売掛金が入金されなかった場合は保証額を上限に現金を受け取れます。

資金調達の手段ではないため、買取型ファクタリングとは活用できる場面が異なります。

なお、ファクタリングへ支払った保証料は返還されません。よって、防止できるリスクに対して費用が見合うかどうか慎重に検討したうえで利用してください。

一括ファクタリング

一括ファクタリングは、資金調達の手段ではなく決済方法の一種です。自社が債権者ではなく、債務者の立場であるときに利用する点でも、一般的なファクタリングとは異なる性質が見られます。

一括ファクタリングのメリットは、手形の発行にかかる手間と金銭的コストを省ける点や、支払いの不渡りを防止できる点などです。他の特徴として、買取ファクタリングの3社間取引と同様の流れで利用手続きを進めることや、利用の判断は売掛先(債権者)が行うことが挙げられます。

注文書ファクタリング(買取型)

注文書ファクタリングは買取型の一種です。しかし、請求書ではなく注文書をもとに資金調達できる点に違いがあります。案件の受注時点から利用できるため、買取型よりもさらに早く現金を確保できるのが強みです。

また、取引の流れは2社間ファクタリングと同様であり、売掛先への通知なしで利用できます。一方、手数料は一般的な買取型と比較して高めです。2社間ファクタリングの相場である約8%〜20%のうち、上限に近い料率が適用される傾向があります。

医療ファクタリング(買取型)

医療ファクタリングも買取型の一種で、診療報酬債権や介護報酬債権などを現金化できる資金調達方法です。これらの債権の売掛先は、国民健康保険団体連合会(国保連)や社会保険診療基金(支払基金)などの公的機関であり、未回収リスクは限られています。そのため、審査は比較的通過しやすく、手数料は相場よりも低めとなっています。

診療報酬債権に関しては、通常は請求から入金まで2カ月ほどかかるため、医療ファクタリングで早期に現金化できる点は大きなメリットだと言えるでしょう。

国際ファクタリング(保証型)

国際ファクタリングは保証型の一種で、海外企業からの売掛金を回収するためのサービスです。国際取引ではかつて「信用状」や「輸出貿易保険」が未回収リスクを防ぐ手段として活用されていたものの、手続きの手間とコスト面に課題がありました。

しかし、国際ファクタリングは専門業者が手間のかかる作業を代行してくれるため、従来の方法よりも手軽に債権回収の安全性を確保しやすくなっています。

ファクタリングを利用するメリット5つ

続いて、ファクタリングに共通する主なメリットを見ていきましょう。具体的には、以下の5つが挙げられます。

- 売掛債権の支払期日よりも前倒しで資金調達できる

- 業績や財務状況を問わず利用できる可能性がある

- 原則は売掛債権の償還義務が免除される(ノンリコース契約)

- 貸借対照表の見栄えが良くなる

- 無担保で利用できる

ひとつずつ見ていきましょう。

売掛債権の支払期日よりも前倒しで資金調達できる

ファクタリングを利用することで、支払期日を待たずに売掛債権を現金化できます。具体的には、3社間取引の場合だと申し込みから数日〜2週間程度、2社間取引では即日から3日程度で入金されます。

売掛先から売掛金が入金されるのを待つ場合、通常は月末締め翌月末払い、または翌々月15日払いなど、請求から1カ月以上先になるケースが一般的です。また、銀行融資だと早くても1週間、長いと2カ月程度かかる可能性があります。そのため、ファクタリングの資金調達スピードは大きな強みとなります。

なお、ファクタリング会社によってはオンラインで手続きを完結できるため、より迅速な資金調達が可能です。「Easy factor」もオンライン手続きに対応しており、お申込みから最短60分で資金調達できる可能性があります。

業績や財務状況を問わず利用できる可能性がある

ファクタリングの審査で主に問われるのは、売掛先の信用力です。仮に自社の業績が赤字だったり負債を抱えていたりしても、不利になりにくい傾向があります。

ファクタリング会社の懸念は「売掛先が期日どおりに売掛金を支払えるかどうか」であるため、自社の業績や財務状況や審査においてあまり重要ではありません。

そのため、銀行や日本政策金融公庫などから融資を断られてしまった場合でも、ファクタリングであれば資金調達できるチャンスがあります。

原則は売掛債権の償還義務が免除される(ノンリコース契約)

ファクタリングを利用する際は、万が一売掛債権を回収できなかった場合でも、原則はファクタリング会社への支払いが免除されます。ファクタリング契約には償還請求権が付帯されていないケース(ノンリコース契約という)が一般的であるからです。

償還請求権とは、債務者が債務を履行しない場合に、元の債権者に金銭の支払いを請求できる権利です。ファクタリングにおいては、債務者は売掛先、債務は売掛債権の支払義務、元の債権者は利用者を指します。つまり、ファクタリングによって売掛債権の未回収リスクを抑えることが可能です。

貸借対照表の見栄えが良くなる

ファクタリングを利用すると、貸借対照表がスリム化(オフバランスという)されます。ファクタリングは借入ではなく売掛債権の売却であり、貸借対照表の負債項目が増えることはありません。

貸借対照表の見栄えが良くなることで、外部からの会社に対する評価が高まる可能性があります。その結果、金融機関からの融資を受けやすくなったり、新規顧客が集まりやすくなったりするなどの効果が期待できます。

無担保で利用できる

前提として多くの融資では、債権者側から「保証人」や「会社が保有する不動産」などの担保の提供を求められます。万が一債務者が借入金の返済を怠った場合、債権者は保証人に代位弁済(債務者の代わりに借入金を返済すること)を求めたり、不動産を競売(裁判所の承認を得て強制的に売却すること)にかけて売却益を得ることで未回収リスクを軽減できるからです。

一方のファクタリングは融資ではなく売掛金の売却であるため、ファクタリング会社としては担保により未回収リスクを補填する必要がありません。したがって、原則は担保を用意できなくても問題なく申し込めます。

ファクタリングが抱えるデメリット3つ

ファクタリングには多くのメリットがある一方で、以下のデメリットに注意して利用を検討する必要があります。

- 融資に比べると手数料が高めに設定されている

- 売掛先からの印象を損なう場合がある

- 必要な金額が大きいと資金問題を解消できない可能性がある

順番に解説します。

融資に比べると手数料が高めに設定されている

金融機関からの融資を受ける場合、金利は年%1.0〜18.0%程度ですが、ファクタリングの手数料は2%〜18%と割高です。加えて、ファクタリングの場合は年率ではなく、1回利用するごとに手数料がかかります。年率に換算すると100%を超えるケースもあるため、金融機関の金利と数値を単純比較しないよう注意が必要です。

売掛先からの印象を損なう場合がある

ファクタリングのうち、3社間取引の場合は売掛先への通知が必要です。ファクタリングに違法性がないとはいえ、売掛先から「ファクタリングを利用するということは、よほど資金繰りに困っているのか」「これ以上取引を続けるのはリスクがある」と思われてしまう可能性があります。

その結果、取引停止につながるケースも想定できるため、3社間ファクタリングを利用する際は売掛先に事情を詳しく説明しておくと良いでしょう。

必要な金額が大きいと資金問題を解消できない可能性がある

調達したい金額が大きい場合は、ファクタリングのみでは足りない可能性があります。ファクタリングで調達できるのは売掛債権の金額までであり、かつ全額を現金化できるわけではありません。

実際に現金化が可能な範囲は、2社間取引では売掛金の65〜80%程度、3社間取引であれば80〜90%程度です。

ファクタリングで必要な金額を調達できない場合は、融資や株式の発行など、他の資金調達手段を併用する必要があります。

ファクタリング利用の具体的な流れと必要書類

ここでは、ファクタリングの申込みから入金までの手順と、申請時に必要な書類について解説します。どちらも確実に押さえて、手続きの不備を防ぎましょう。

申し込みから入金までの手順

ファクタリング利用手続きの手順は、以下のとおりです。

- 公式サイトにアクセスする

- 必要書類をアップロードする

- 売掛先の所在地や買取希望額などの必要事項を入力する

- 審査結果を待つ

- 通過したら契約・入金が行われる

なお、面談が必要な場合は手順3の次に仮審査が行われ、その後にファクタリング会社を訪問し、そこで契約を締結します。また、対面式での面談ではなく、電話によるヒアリングが実施されるケースもあります。

申請内容に不備があると審査がスムーズに進まず、資金調達が遅れる可能性があるため、売掛先の住所や電話番号などは必ず確認しながら入力しましょう。

必要書類

ファクタリング申込時に提出を求められる書類は、主に下記のとおりです。

- 売掛債権

- 契約書や発注書など取引の事実を証明する書類

- 直近数カ月分の入出金記録がわかる明細データまたは預金通帳のコピー

- 顔写真付き本人確認書類(マイナンバーカードや免許証など)

- 直近の決算書や確定申告書

- 商業登記簿謄本

- 印鑑証明書

具体的な必要書類はファクタリング会社によって異なるため、申込前に公式サイトで確認してください。

ファクタリング会社の選び方と比較ポイント

ファクタリング会社の選び方と比較ポイントを紹介します。具体的には、以下のとおりです。

| 手数料 | 基本的には安いほどおすすめ。しかし、相場とかけ離れている場合は見えない手数料が発生したり、償還請求権が付帯されていたりする可能性がある。 |

|---|---|

| 入金スピード | 資金が必要なタイミングに間に合うか。申請の不備により手続きが遅れる可能性を考慮すると、即日入金に対応している会社が望ましい。 |

| 契約形態 | 2社間取引と3社間取引をニーズに合わせて選べるか。 |

| 買取り可能額 | 手持ちの売掛債権の金額でも申請できるか。 |

| 手続きの手間 | 入金スピードに影響するため、手間はなるべくかからないほうが良い。また、来社が難しければオンライン完結の会社を選ぶ必要がある。 |

| 信頼性・実績 | 公式サイトに記載されている取引実績は豊富であるか。また、財務局または都道府県の登録を受けている正規の事業者であるか。 |

上記のポイントを押さえておけば、ファクタリング会社選びで大きく外すリスクを抑えられるでしょう。

まとめ

ファクタリングは、売掛債権の支払期日よりも早く現金を確保できる資金調達の手段です。早急に資金を用意する必要がある、融資の審査に通過できる見込みが薄いなどの事情がある場合に強みを発揮します。一時的に資金繰りを改善したい場合は、検討する価値があるでしょう。

事業者によっては最短即日で資金調達が可能な場合もあります。手数料が別途発生するものの、直近の資金繰りに困っている方にとっては改善策となりえるため、利用を検討してみると良いでしょう。

もしお急ぎの場合は「Easy factor」のファクタリングへご相談ください。申込み手続きはオンラインでの完結が可能で、最短60分での入金に対応しています。また、手数料は最大でも8%と2社間取引のなかでは低水準で、比較的小さい負担で利用可能です。急な支払いが発生した際は、ご検討ください。

東京大学法学部卒業後、三菱銀行(現三菱UFJ銀行)に入行。ニューヨーク支店での非日系企業向けコーポレートファイナンス担当を経て独立。企業の成長を資金面から支えるファイナンスの専門家として、30年以上にわたり中小企業の財務戦略・資金調達を支援。

- 個人事業主向け|支払いサイトが長い場合の改善策・交渉のコツを紹介 - 2025年8月18日

- 2社間ファクタリングの仕組み・メリット・利用がおすすめなケース - 2025年7月23日

- 優良ファクタリング会社比較ランキング6選!おすすめの選び方も解説 - 2025年6月21日

関連記事

-

ファクタリングコラム

【2025年最新】ファクタリングの審査は即日完了!その理由や会社の選び方を解説|【厳選】おすすめの即日ファクタリング会社23選

ファクタリングの審査は、短時間化されていて、最短で即日完了します。 近年は、審査が最短即日で完了することをアピールする会社も多い状況です。 これまで、ファクタリングの審査には、時間を要することが多くありました。 しかし、 […] -

ファクタリングコラム

優良なファクタリング会社とは?見分け方やポイントを解説|おすすめの優良ファクタリング会社25選比較

現在は多くのファクタリング会社があり、優良と呼ばれるところとそうではないところがあります。 これからファクタリングを利用するならば、できる限り優良なファクタリング会社を利用したいものです。 今回はファクタリング会社の中で […] -

ファクタリングコラム

ファクタリング会社の選び方を徹底解説!注意点や悪徳業者の見分け方を紹介

手元の資金が少なくなると新しいビジネスチャンスに挑めなかったり、従業員の給料が払えなかったりとさまざまな弊害が生じます。 資金繰りに悩んでいる方におすすめの方法がファクタリングです。 多くの会社がファクタリング事業をおこ […]

-

ファクタリングコラム

キャッシュフローとは?経営において重要な理由と資金繰りの改善策を解説

「売上は安定しているのに資金繰りが厳しい…」このような状況に陥っている経営者は少なくありません。 利益を出しても資金繰りに困る場合は「キャッシュフロー」を意識できていない可能性があります。キャッシュフローとは、企業の現金 […] -

ファクタリングコラム

運転資金とは?目安・計算方法から調達・確保の方法まで徹底解説

事業を継続するためには仕入れや人件費、家賃など日々の支払いに対応する資金が必要です。これらは「運転資金」と呼ばれ、黒字経営であっても不足すると経営が不安定になりかねません。 とくに中小企業や個人事業主の方のなかには、運転 […] -

ファクタリングコラム

資金調達の方法とは?急ぎで資金が必要なときの解決策を紹介

資金調達を検討している方のなかには「どのような資金調達方法があるのかわからない」とお悩みの方も多いでしょう。 資金調達は、事業を円滑に進めていくうえで欠かせない手段ですが、その方法は多岐にわたります。選択を誤ると、いざと […]