ファクタリングのメリットは? 現金化の仕組みやデメリット、注意点、手続きの流れを解説

経営者の方の中には「急な支払いが発生し、次回の入金までの資金繰りが苦しい」「融資は資金面でのリスクが多いため避けたい」と悩んでいる方もいるのではないでしょうか。

そのようなときにおすすめしたいのが、売掛金を売却して資金を調達するファクタリングです。借入を行わずに資金を確保できる方法として、中小企業を中心に利用されています。

本記事では、資金調達方法に悩んでいる経営者の方に向けて、ファクタリングのメリットを5つ紹介します。併せて、利用前に把握しておきたいデメリットや注意点にも触れているため、ぜひ最後まで読んでみてください。

【この記事で分かること】

- ファクタリングは、売掛金の入金期日より前に現金化できる便利なサービス

- 融資は自社の経営状況に左右されるが、ファクタリングは売掛先の信用力で審査される

- 高額な手数料や利用企業にとって不利な条件を提示してくるヤミ金融業者とは契約しないよう注意が必要

目次

ファクタリングとは? すぐに資金調達ができる理由

ファクタリングとは、売掛金を入金期日より前に現金化する資金調達方法です。銀行融資とは異なり、取引先から後日入金される予定の売掛金をファクタリング会社に売却し、資金を受け取る仕組みになっています。

企業間取引では、商品やサービスを提供した後に請求書を発行し、その代金を後日受け取る売掛債権の仕組みが一般的です。しかし、実際に入金されるまでに1カ月以上かかる場合も多く、その間の資金繰りに悩む企業は少なくありません。

ファクタリングを利用すれば、売掛金を早期に現金化できるため、資金繰りによる経営悪化を防止できます。

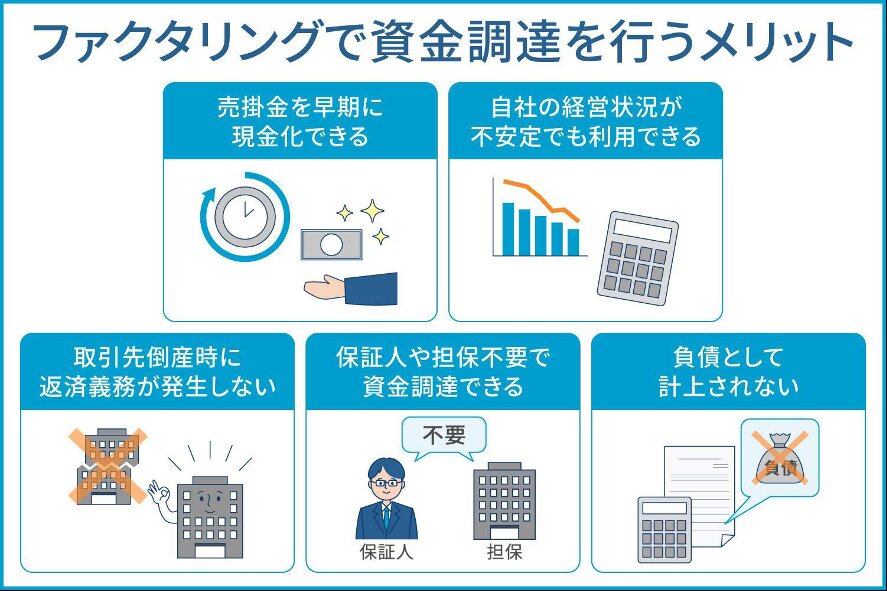

ファクタリングで資金調達を行う5つのメリット

ファクタリングで資金調達を行うメリットは、以下の5つです。

- 売掛金を早期に現金化できる

- 自社の経営状況が安定していなくても利用できる

- 取引先が倒産しても返済義務が発生しない

- 保証人や担保不要で資金調達できる

- 負債として計上されない

1. 売掛金を早期に現金化できる

ファクタリングは、入金期日前の売掛金をスピーディーに現金化できます。入金までの期間は会社によって異なりますが、一般的には最短翌日から1週間ほどで振り込まれるケースが多いです。

銀行融資の多くは審査基準が厳格に定められており、経営状況や決算資料などから利用者に返済能力が十分にあるかどうかを判断されます。そのため、融資を受けられるまでに大体1週間〜1カ月、もしくは2カ月以上かかる可能性が高いです。

ファクタリングは、将来的に入金される売掛金の売却を条件としているため、融資に比べて審査や契約手続きがスピーディーに進みます。早期に現金化できることで、急な支払いがあった場合でも資金を確保できるでしょう。

株式会社No.1のイージーファクターは、最短60分での資金調達が可能です。オンラインファクタリングをご検討中の方は、イージーファクターのスピーディーな見積もりをお試しください。

2. 自社の経営状況が安定していなくても利用できる

ファクタリングは、自社の経営状況が安定していなくても利用できます。

融資の審査では、先述の通り決算内容や財務状況などを基に利用者の返済能力を判断されます。そのため、赤字決算や創業間もない企業では融資を受けられない可能性があるでしょう。

ファクタリングの場合、売掛先(取引先)の信用力や財務状況を主な審査基準としているのが一般的です。そのため、売掛先の支払能力に問題がなければ、自社の経営状況に関係なく契約できる可能性があります。

3. 取引先が倒産しても返済義務が発生しない

万が一取引先が倒産しても自社に返済義務が発生しない点も、ファクタリングのメリットの一つです。

償還請求権が設定されていない契約では、売掛金の回収リスクはファクタリング会社が負担します。つまり、売掛先の経営悪化や倒産によって売掛金を回収できない場合でも、自社が受け取った資金を返済する必要がありません。

返済義務が生じないのは、ファクタリングが借入ではなく、売掛金の売買契約であるためです。利用者は入金される予定の売掛金を売却し、その対価として資金を受け取ります。契約後は、売掛金の権利がファクタリング会社に移るため、基本的には取引先からの回収ができなくなっても資金を返済する義務が生じません。

4. 保証人や担保不要で資金調達できる

保証人や担保を設定せずに資金調達ができる点も、ファクタリングの大きなメリットです。

融資では、経営状況の悪化や倒産などにより返済が困難になった場合に備えて、保証人や担保の設定が求められます。

一方、ファクタリングは借入ではなく、売掛金を売却して資金を得る仕組みです。取引の対象が売掛金であるため、不動産などの担保や経営者の保証人を設定する必要がありません。そのため企業・個人を問わず、担保となる資産がない場合や、保証人の設定が難しい場合でも利用できます。

5. 負債として計上されない

ファクタリングなら、負債を増やさずに資金を調達できます。

融資を受ける場合、決算書に借入金としての計上が必要です。借入金は負債の一部に該当するため、借入額が大きいと今後の融資審査に影響したり、経営が悪化して信用度が下がったりする可能性があります。

ファクタリングは売掛金を取引対象としているため、決算書上の「借入金」には計上されません。財務状況への影響を抑えられることで、将来的な融資でマイナス評価を受けるリスクを抑えられます。

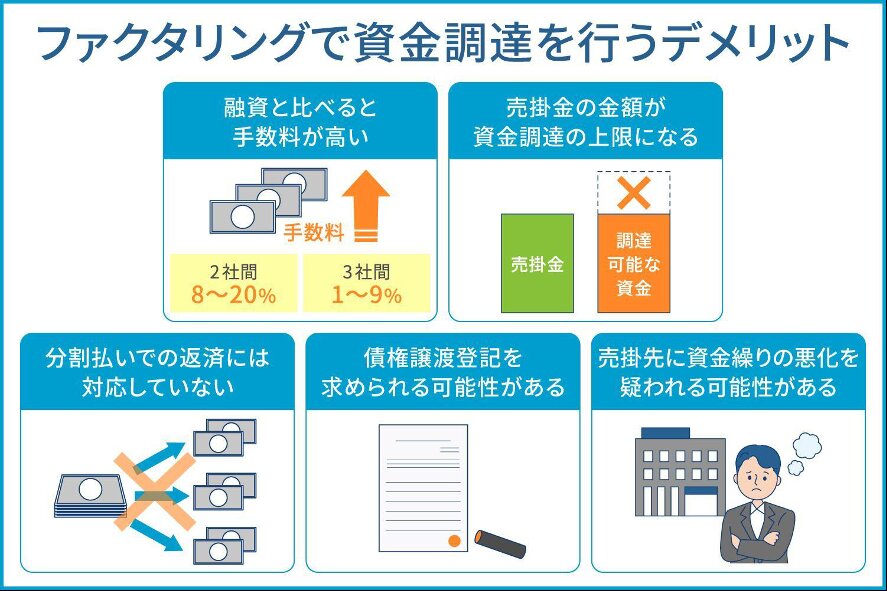

併せて確認したいファクタリングの5つのデメリット

ファクタリングを利用する際は、メリットだけでなくデメリットも確認する必要があります。主なデメリットは、以下の5つです。

- 融資と比べて手数料の相場が高い傾向がある

- 売掛金の金額が資金調達の上限になる

- 分割払いでの返済には対応していない

- 債権譲渡登記を求められる可能性がある

- 売掛先に資金繰りの悪化を疑われる可能性がある

1. 融資と比べて手数料の相場が高い傾向がある

ファクタリングは、融資と比べて手数料の相場が高い傾向にあります。利用者と買取業者の2社のみ契約を行う「2社間ファクタリング」と売掛先も含めて3社で契約を行う「3社間ファクタリング」があり、手数料の一般的な相場は以下の通りです。

- 2社間ファクタリング:8〜20%

- 3社間ファクタリング:1〜9%

一般的には、2社間ファクタリングの方が、売掛金が回収できなかったときのリスクが大きいため手数料が高い傾向にあります。売掛先に通知せず取引を進めることで、利用企業が売掛金を使い込むリスクや、ファクタリング会社に売掛金が売却されないリスクがあるためです。

一方、3社間ファクタリングは売掛先の承諾を得た上で取引を行うため、売掛金の回収リスクが比較的低く、手数料も低めに設定される傾向にあります。

手数料は売掛先の規模や信用力だけでなく、支払期日までの日数や事務手続きの有無、出張費などによっても変化します。売掛先が大企業で信用力が高く、支払期日までの日数が短い場合は手数料を抑えやすくなるでしょう。反対に、売掛先の信用度が低く支払期日まで日数がある場合は、ファクタリング会社が売掛金の未回収リスクを負うため、手数料が高くなる可能性があります。

手数料は会社ごとに差があるため、まずは相場を確認し、複数社から見積もりを取って手数料の内訳を比較することが重要です。

株式会社No.1のイージーファクターでは、業界最低水準の手数料2〜8%からファクタリングサービスを提供しています。「高額な手数料で資金繰りが苦しくなるのではないか……」とお考えの方も、まずはお気軽にご相談ください。

2. 売掛金の金額が資金調達の上限になる

ファクタリングで調達できる資金の額は、売掛金の範囲内までです。

ファクタリングは売掛金を売却して資金を受け取る仕組みのため、売掛金の額以上の資金は調達できません。例えば売掛金が100万円の場合、手数料を差し引いた額が資金として振り込まれます。

設備投資やビジネス拡大などでまとまった資金が必要な場合は、ファクタリングだけでは十分な金額を確保できないケースがあります。

売掛金の金額以上の資金を調達したい場合は、融資やビジネスローンなど、他の方法との併用も検討しましょう。

3. 分割払いでの返済には対応していない

通常の融資なら毎月決まった額を支払う形での返済が可能ですが、ファクタリングは分割払いに対応していません。売掛金が取引先から入金された後に、一括で支払う仕組みです。

分割払いに対応していない理由は、ファクタリングが売掛債権を譲渡する取引であるためです。万が一分割払いを可能とした場合、それはファクタリングではなく貸付と見なされる可能性があります。

借入のように長期間にわたって返済する仕組みではないため、分割払いには対応していない点を理解した上で利用を検討しましょう。

4. 債権譲渡登記を求められる可能性がある

法人の場合、ファクタリング会社によっては、債権譲渡登記を求められる可能性があります。登記により第三者が登記情報を閲覧できる状態になるため、意図しないタイミングで売掛先にファクタリングの利用を知られる可能性があります。

債権譲渡登記とは、売掛金の権利がファクタリング会社へ移ったことを公的に記録する手続きです。権利関係を法的に明確にすることや、同じ売掛金を複数の会社へ譲渡する二重譲渡を防ぐことを目的としています。登記を行うことで、売掛金の譲渡を第三者に対して証明できるようになります(※)。

契約前に債権譲渡登記が必要かどうかを確認し、条件を十分に確認した上で契約を検討しましょう。

※参考:法務省.「第1 債権譲渡登記制度とは?」.https://www.moj.go.jp/MINJI/saikenjouto-01.html ,(参照2026-03-16).

5. 売掛先に資金繰りの悪化を疑われる可能性がある

3社間ファクタリングでは、先述の通り売掛先も含めて契約を締結します。そのため売掛先に資金管理を不安視され、今後の取引に影響が出る可能性があります。取引先との関係性を踏まえた上で、契約形態を検討することが重要です。

株式会社No.1のイージーファクターでは、売掛先に通知がいかない2社間ファクタリングを主要取引としています。「ファクタリング利用による風評被害を避けたい」とお考えのお客さまは、まずは一度ご相談ください。

ファクタリングは違法性がある? やばい?

ファクタリングは「最短即日での資金調達」「誰でもお申し込み可能」といった広告が目立つことから、違法なのではないかと不安に感じる方が多いでしょう。

結論として、ファクタリングの利用は違法行為ではありません。売掛金を売却して資金を受け取る取引であり、法律上も認められている資金調達方法です。

ここでは、ファクタリングが違法行為に該当しない理由と、違法と判断される可能性がある取引について解説します。

ファクタリングの利用は違法行為ではない

ファクタリングが違法行為に該当しないのは、民法第466条で「債権は譲渡できる」と定められているためです(※)。売掛金は債権の一種であり、法律上は第三者への譲渡が認められています。

ファクタリングは、売掛金という債権を譲渡する取引であり、法律上も認められている資金調達方法の一つです。そのため、適切な契約の基で実行されているかぎり、違法と判断されることはありません。

※参考:e-Gov法令検索.「民法」.“第四百六十六条”.https://laws.e-gov.go.jp/law/129AC0000000089#Mp-Pa_3-Ch_1-Se_4-At_466 ,(参照2026-03-16).

貸金業未登録業者の給与ファクタリングは違法と判断される場合がある

ファクタリング自体は違法取引ではありませんが、貸金業に登録していない業者が行う給与ファクタリングは違法と判断される場合があります。

給与ファクタリングとは、個人が会社から支払われる予定の給与を債権として業者に買い取ってもらい、給料日前に現金を受け取る方法です。

通常のファクタリングは、既に発生している売掛金を売買する正当な取引です。

しかし、個人の給与を取引対象とする場合、実質的には給与を担保にお金を借りている状態と変わりません。そのため、給与ファクタリングは売掛債権の売買ではなく、貸付(融資)に該当すると判断される可能性があります(※)。

個人への貸付を行う場合は貸金業登録が必要となるため、登録していない業者が給与ファクタリングを行うと、貸金業法違反になる可能性があります。

※参考:金融庁.「ファクタリングの利用に関する注意喚起」.“給与ファクタリングは使用しないでください!”.https://www.fsa.go.jp/user/factoring.html ,(参照2026-03-16).

ファクタリング契約から現金化までの流れ【6ステップ】

ファクタリングを利用する際は、事前に契約から現金化までの流れを把握しておくと、手続きがスムーズに進みます。具体的な流れは、以下の通りです。

- 見積もりを依頼する

- 見積もりの内容に納得したら申し込む

- 必要書類を準備して審査を受ける

- 審査通過後に契約を締結する

- 指定口座に入金される

- 売掛金をファクタリング会社に売却する

1. 見積もりを依頼する

まずは、ファクタリング会社に見積もりを依頼しましょう。見積もりでは、売掛金の金額や取引先の情報、支払期日などを基に、手数料や資金化できる金額を確認できます。会社によって手数料や契約条件が異なるため、1社だけではなく、複数の会社への見積もり依頼をすることが大切です。

ファクタリング会社を選ぶ際は、以下のポイントを確認しましょう。

- 契約から入金までどの程度の期間がかかるか

- どのような審査基準が設けられているか

- 手数料が適正金額か

- 売掛金の買取金額の上限はどのくらいか

- これまでの取引実績

- 会社の信頼性

これらのポイントを比較しながら、自社の状況に合った会社を選びましょう。

2. 見積もりの内容に納得したら申し込む

見積もりの内容に納得できたら、正式に申し込みを行います。申し込み方法は、窓口・オンライン・郵送が一般的です。オンライン完結型のサービスであれば、窓口へ出向かずに手続きを進められます。

また、見積もりの段階で不明点があれば、認識違いによる金銭トラブルを防ぐためにも担当者に確認しましょう。

3. 必要書類を準備して審査を受ける

申し込み後は審査に必要な書類を準備します。ファクタリングでは、売掛金の内容や取引の実態を確認するために、いくつかの書類の提出が求められます。

多くの場合に必要とされる書類は以下の通りです。

- 本人確認書類(代表者の身分証明書)

- 売掛金を証明する書類(請求書・契約書・発注書など)

- 商業登記簿謄本

- 直近の決算書(2期分)

- 過去数カ月分の銀行取引明細書(通帳コピー) など

ファクタリング会社によっては、印鑑証明書や納税証明書などを求められる可能性があります。担当者に必要書類をリストアップしてもらい、手続きに不備がないようにしましょう。

必要書類を提出したら、審査を受けます。審査では、売掛金の内容や取引先の信用力などが確認されます。

4. 審査通過後に契約を締結する

審査に通過したら、ファクタリング会社と契約を締結します。すぐに契約するのではなく、契約書の内容をしっかり確認してから同意しましょう。

ファクタリングの契約形態や手数料だけでなく、償還請求権の有無を確認するのがトラブルを避けるコツです。償還請求権のある契約書では、万が一売掛金を回収できなかった場合、自社が責任を負うことがあります。

不明点は納得できるまで質問し、不安や悩みを解消してから契約を締結しましょう。

5. 指定口座に入金される

契約締結後、ファクタリング会社から指定口座に資金が入金されます。入金までのスピードはケースバイケースですが、最短即日から1週間程度としている会社が多い傾向です。

指定口座に入金されたら、契約内容と入金額が合っているかどうかを確認し、後々のトラブルを防ぎましょう。

6. 売掛金をファクタリング会社に売却する

最後に、売掛金をファクタリング会社に売却したら基本的な手続きは完了です。

2社間ファクタリングは、売掛金の入金日当日、もしくは入金日以降2日以内の支払いが求められる場合があります。

一方、3社間ファクタリングは、売掛金の売却に自社は関与せず、売掛先からファクタリング会社に直接振り込まれるのが一般的です。

売掛金回収後の流れはファクタリング会社によって大きく異なるため、事前に入金後の流れを確認しておきましょう。

ファクタリングを利用する際はヤミ金融業者に注意!

ファクタリングを利用する際は、ヤミ金融業者と取引しないように注意しましょう。金融庁のWebサイトでも、ファクタリング利用時にヤミ金融業者に引っかからないようにと注意喚起されています(※1)。

例えば、業者との契約で以下のようなケースが見られた場合は、別のファクタリング会社の利用を検討しましょう(※2)。

- 売却した売掛金が回収できなかった場合、利用企業に支払いを求めたり債権の買い戻しを請求したりする契約になっている

- 契約書に「売買契約」と記載されていない

- 手数料が相場よりも著しく高く設定されている

- 売掛金の金額に比べて買取代金が極端に低く設定されている

このような条件が提示されている場合は、ファクタリングをうたった違法貸付に該当する可能性があります。

実際に起こった違法貸付の事例として、次のようなケースがあります(※2)。

| ある業者は、インターネットや電話で「ファクタリング」を称して勧誘を行った。しかし、実際には売掛債権の売買契約ではなく、貸付契約として金銭を貸し付けていたことが判明した。さらに、その貸付では法定利息の最大約50倍に相当する高額な利息が設定されていた。 |

このように、悪意のある違法業者も一定数存在するため、契約内容を十分に確認した上で利用しましょう。

※1参考:金融庁.「ファクタリングの利用に関する注意喚起」.https://www.fsa.go.jp/user/factoring.html ,(参照2026-03-16).

※2参考:東京都 東京都多重債務問題対策協議会貸金業部会.「「ファクタリング」をうたった違法貸し付けにご注意ください!!!」.https://www.sangyo-rodo.metro.tokyo.lg.jp/documents/d/sangyo-rodo/110de34225f74dc1f465bc8bada9b105 ,(参照2026-03-16).

まとめ:ファクタリングはメリットと注意点を理解した上で利用しよう

ファクタリングは、売上が入金される前に資金調達ができる便利な仕組みであり、決して違法なサービスではありません。一時的に資金繰りが苦しい場合でも、売掛金の早期現金化によって、経営の安定化を図れる点は大きなメリットです。

ただし、中には悪徳業者が高額な手数料を設定していたり、自社が不利益を被ったりするなど、違法な取引を提示されるリスクも潜んでいます。トラブルに巻き込まれないためには、信用できるファクタリング会社に相談し、適切な条件の下で取引を行うことが重要です。

まずは複数社に見積もりを依頼し、希望条件に合った取引が可能かどうかを確認しましょう。

株式会社No.1のイージーファクターでは、業界最低水準の手数料(2〜8%)でオンラインファクタリングサービスを提供しています。お客さまがすぐに事業資金を確保できるよう、契約から審査までスピーディーな対応を心掛けています。

手続きがスピーディーに進むオンラインでのお申し込みの他、電話やFAX、メールでのお申し込みにも対応が可能です。まずはお気軽にご相談ください。

- ファクタリングのメリットは? 現金化の仕組みやデメリット、注意点、手続きの流れを解説 - 2026年6月15日

- ファクタリング契約書の注意点とは? 契約前に確認すべきチェックポイントを解説 - 2026年6月12日

- ファクタリングの仕訳で使用する勘定科目は? 手数料・消費税の扱いと正しい仕訳方法 - 2026年6月11日

関連記事

-

ファクタリングコラム

ファクタリング契約書の注意点とは? 契約前に確認すべきチェックポイントを解説

ファクタリング契約書には手数料以外の費用や違約金、契約期間と自動更新の有無など見落としやすい内容が含まれています。本記事ではファクタリング契約書の8つの重要チェックポイントや、2社間ファクタリングと3社間ファクタリングで知っておきたいポイントを解説します。ファクタリング契約で失敗したくない方はぜひ参考にしてください。 -

ファクタリングコラム

ファクタリングの仕訳で使用する勘定科目は? 手数料・消費税の扱いと正しい仕訳方法

本記事では、ファクタリングの仕訳で使用する勘定科目を詳しく解説しています。ファクタリングは手数料が発生するため、ケースごとの勘定科目を理解していなければ会計ミスにつながる可能性があります。仕訳例を基に、正確性・整合性の取れた会計処理を行いましょう。 -

ファクタリングコラム

製造業の資金繰り改善にはオンラインファクタリングがおすすめ! 理由や注意点を解説

製造業で資金繰りにお悩みなら、インターネット上で申し込みから入金まで完結するオンラインファクタリングがおすすめです。本記事では、オンラインファクタリングの概要や製造業が資金繰りに困りやすい背景、製造業にオンラインファクタリングが適している理由、利用時の注意点を分かりやすくまとめました。