【図解】ファクタリングとは? 仕組みや融資との違い、手数料相場を徹底解説

- カテゴリー:

- ファクタリングコラム

「ファクタリングを検討しているものの、仕組みがよく分からない……」「融資との違いや手数料の相場を知りたい」と考えている企業も多いでしょう。ファクタリングは素早く資金を確保できる便利なサービスですが、具体的にイメージするのが難しいかもしれません。

そこで本記事では、ファクタリングの仕組みや融資との違い、手数料の相場やメリット・デメリットなどを詳しく紹介します。ファクタリングについて理解を深めたい場合は、ぜひ参考にしてください。

【この記事で分かること】

- ファクタリングは、未回収の売掛金(売掛債権)を売却して、本来の支払い日より早く資金化するサービス

- 融資とは異なり、ファクタリングの審査においては主に売掛先の信用力が重要視される

- 手数料の相場は、2社間ファクタリングで8〜20%、3社間ファクタリングで1〜9%

目次

ファクタリングの仕組みとは? 具体例を交えて徹底解説

ファクタリングとは、未回収の売掛債権(売掛金)を売却し、本来の支払い日より早く資金化するサービスです。資金繰りが一時的に悪化している場合などに利用すれば、素早く資金を確保でき、経営の安定化を図れます。

ファクタリングの契約では、基本的に以下の3社が関わります。

- 利用者:保有する売掛金(売掛債権)をファクタリング会社に売却する

- ファクタリング会社:利用者から売掛金(売掛債権)を買い取る

- 売掛先:売掛金の支払い義務を持つ

利用者は、売掛先に商品やサービスを提供し、売掛金を保有している状態です。この売掛金を売却したいときは、ファクタリング会社を探して契約を結びます。その後ファクタリング会社へ売掛金を売却し、指定した口座に代金を振り込んでもらうのが一般的な流れです。

ただし、ファクタリングでは手数料が差し引かれるため、入金額は売掛先から本来受け取れるはずの金額より少なくなります。また売掛先から売掛金を回収する方法は、後述する契約形態によって異なります。

売掛金とはまだ受け取っていない代金のこと

売掛金とは、利用者が取引先に商品やサービスを提供したものの、まだ支払われていない代金のことを意味します。また、売掛債権とは、売掛金を受け取る権利のことです。

企業間の取引においては、一定期間内に提供した商品やサービスの代金をまとめて請求し、後日受け取るケースがあります。業種や契約内容によっては、請求してから数カ月後に入金される場合もあります。

資金繰りに余裕がある場合は、売掛金をそのまま持っていても問題ありません。一方で経営状態が悪くなりそうなとき、すぐに資材調達や設備投資を進めたいときは、ファクタリングによって売掛金を売却し、資金を確保することも重要です。

ファクタリングの具体例

例えば、月末締め・翌々月末支払いという支払いサイトで契約している場合を考えてみましょう。この場合、9月1日〜30日に納品した商品の代金は9月30日締めで請求し、11月30日に支払われます。

仮に9月中に1,000万円分の商品を提供したとしても、代金を受け取れるのは11月30日です。そのため、売上はあるにもかかわらず、代金が入金されるまでの間は自由に使える資金が増えません。

このときファクタリングを活用すれば、本来の支払い日である11月30日を待たずして、すぐに資金を確保できます。サービスや状況によってはファクタリングの審査後、最短即日で資金を得ることも可能です。

ファクタリングの種類

ファクタリングは、買取型と保証型の2つに大きく分けられます。それぞれの主な目的は次の通りです。

- 買取型:売掛金を早期に現金化するファクタリング

- 保証型:売掛金の未回収リスクに備えるファクタリング

買取型は、素早く資金を調達するためのファクタリングです。先ほど解説したように資金繰りが苦しいときに利用するのが一般的で、ファクタリング会社に売掛金を買い取ってもらい、本来の支払い期日の前に現金化します。基本的にファクタリングといえば、買取型を指すケースが多いでしょう。

一方の保証型は、売掛金の未回収リスクに備えるファクタリングです。ファクタリング会社に保証料を支払い、万が一、売掛先の経営状況が悪化したり倒産したりした場合でも、事前に取り決めた保証額を受け取れる状態をつくります。資金繰りに余裕があり、売掛先の経営状況が悪化しそうな場合には、保証型のファクタリングを利用しましょう。

ファクタリングの利用を検討しているなら、株式会社No.1のイージーファクターにご相談ください。イージーファクターは、保有している売掛金を素早く現金化するオンラインファクタリングサービスです。最短即日で資金を確保できるため、まずは電話やメールにてご連絡ください。

2社間ファクタリングと3社間ファクタリングの違い

ファクタリングは、大きく次の2つの契約形態に分けられます。

- 2社間ファクタリング:利用者・ファクタリング会社の2社のみで契約する形態

- 3社間ファクタリング:利用者・ファクタリング会社・売掛先の3社で取引する形態

それぞれの仕組みについて順番に見ていきましょう。

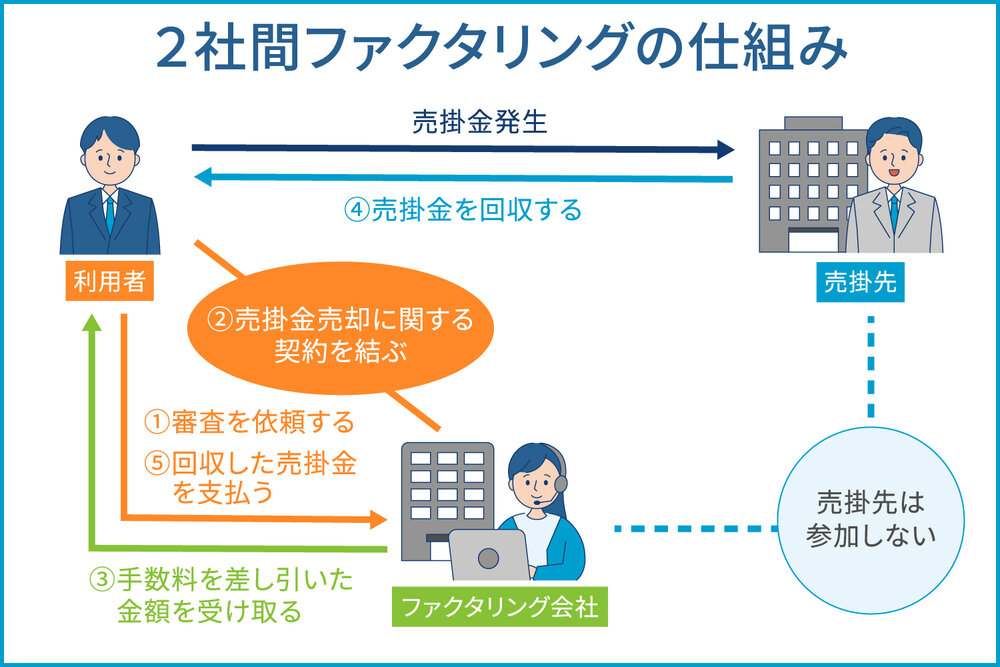

2社間ファクタリングの仕組み

2社間ファクタリングは、利用者とファクタリング会社の2社のみで契約する方式です。一般的に以下のような流れで、契約や売掛金の売却などを進めます。

- ファクタリング会社へ審査を依頼する

- 利用者とファクタリング会社の2社で、売掛金売却に関する契約を結ぶ

- ファクタリング会社から、手数料を差し引いた金額を受け取る

- 利用者が売掛先から売掛金を回収する

- 利用者からファクタリング会社へ、回収した売掛金を支払う

2社間ファクタリングの契約には、売掛先は参加しないため、売掛金の売却について知られることなく資金を確保できます。売掛先に「資金繰りが苦しいのではないか……」などと、疑問を持たれる心配もありません。

その他、2社間ファクタリングには次のような特徴があります。

利用者が売掛先から売掛金を回収する

2社間ファクタリングにおいては、利用者が売掛先から売掛金を回収する必要があります。その後、利用者からファクタリング会社へ、回収した売掛金を支払います。売掛先から見たときに通常の取引と同じ流れとなる形で、売掛金の売却と資金の確保が可能です。

償還請求権のない契約であれば未回収リスクを回避できる

償還請求権のないファクタリング契約であれば、利用者は未回収リスクを回避できます。償還請求権とは、債務者から債権を回収できなかった場合に、新しい債権者が元の債権者に遡って弁済を求める権利のことです。ファクタリング会社との間で償還請求権のない契約を結んでいれば、仮に売掛金を回収できなかったとしても、利用者からファクタリング会社へ弁済する必要はありません。

逆に、ファクタリング会社との間で償還請求権のある契約を結んでいる場合は、売掛金を回収できないときに、ファクタリング会社から弁済を求められる可能性があります。利用者にとって大きな違いとなるため、事前に償還請求権の有無を確認しておきましょう。

債権譲渡登記を行う必要がある

利用者が法人の場合、債権譲渡登記を求められる場合があります。債権譲渡登記とは、債権が譲渡されたと法的に証明するための手続きです。債権譲渡登記により、利用者から契約相手のファクタリング会社へ債権(売掛金)が譲渡されたことを、法的に証明します。

この登記は、債権を複数の相手に譲渡する「二重譲渡」を防止するために必要です。悪質な利用者によって二重譲渡が行われると、ファクタリング会社は売掛金を回収できなくなるリスクがあります。リスクを回避する上で、ファクタリング会社としては、新しい債権者になったと証明するために債権譲渡登記を行う必要があるのです。

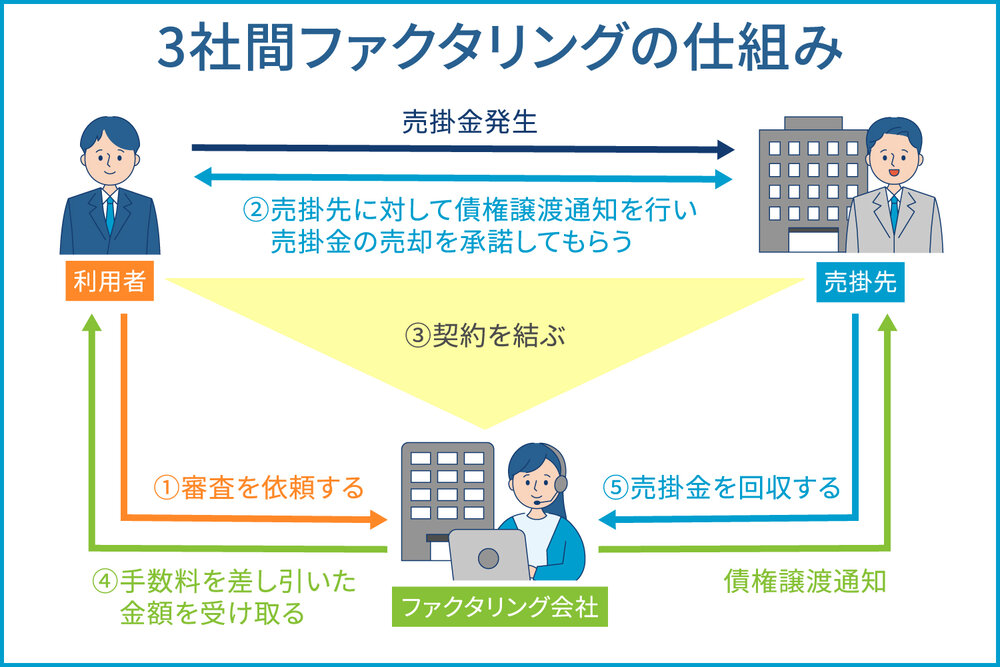

3社間ファクタリングの仕組み

3社間ファクタリングは、利用者・ファクタリング会社・売掛先の3社で取引する方式です。一般的に次のような流れで契約や売掛金の回収などを進めます。

- ファクタリング会社へ審査を依頼する

- 売掛先に対して債権譲渡通知を行い、売掛金の売却を承諾してもらう

- 利用者とファクタリング会社で契約を結ぶ

- ファクタリング会社から、手数料を差し引いた金額を受け取る

- ファクタリング会社が売掛先から売掛金を回収する

2社間ファクタリングとは異なり、売掛先に対して債権譲渡通知を行うため、売掛金を売却しようとしていることを、売掛先に知られます。

その他の3社間ファクタリングの特徴は、以下の通りです。

ファクタリング会社が売掛先から売掛金を回収する

3社間ファクタリングにおいては、利用者ではなく、ファクタリング会社が売掛先から売掛金を回収します。また、2社間ファクタリングと比較すると、手数料が安い傾向があります。手数料が安いのは、ファクタリング会社にとって以下のようなメリットがあるからです。

- 事前に売掛先の情報を把握できる

- 売掛先へ売掛金の存在を確認できる

- 未回収リスクを軽減できる

ファクタリングの手数料の目安については、後ほど詳しく解説します。

売掛先に対して債権譲渡通知を行う必要がある

3社間ファクタリングでは、売掛先に対して売掛金の所有者が変わった事実を伝える、債権譲渡通知を行う必要があります。この通知により、売掛金の売却について売掛先に知られることになるため、3社間ファクタリングを選ぶ際は注意しましょう。

なお、2社間ファクタリングの際に必要であった債権譲渡登記は、3社間ファクタリングでは原則として不要です。債権譲渡通知を行えば、ファクタリング会社は新しい債権者になったと主張できます。

個人事業主でも利用できる場合が多い

3社間ファクタリングは、2社間ファクタリングと比べて個人事業主でも利用できる場合が多いです。先ほど解説したように、債権譲渡登記を行う必要がないからです。債権譲渡登記は、基本的には法人でなければ行えません(※)。

一方で3社間ファクタリングであれば、債権譲渡登記を行う必要がないため、個人事業主でも気軽に利用できます。ただし、2社間ファクタリングであっても、債権譲渡登記が必須かどうかは、ファクタリング会社によって異なります。個人事業主でも2社間ファクタリングを使えるケースもあるため、問い合わせの際にヒアリングしておきましょう。

※参考:法務省.「債権譲渡登記制度の概要」.https://www.moj.go.jp/MINJI/minji06_00172.html ,(参照2026-03-13).

ファクタリングと融資の違い

ここまで解説したようにファクタリングは、保有する売掛金を売却して現金化するサービスです。素早く資金を調達できる傾向にあるため、一時的な資金不足の解消に役立ちます。

融資とは、銀行や金融機関から一定期間お金を借り入れることです。代表的なものには、国や自治体といった公的機関から受ける「公的融資」や、信用金庫や消費者金融といった民間機関から受ける「民間融資」があります。

融資を受ければまとまった資金を確保できますが、さまざまな書類の準備をして、審査を受ける必要があります。また保証人や不動産などの担保を求められるのが一般的です。

ファクタリングと融資の主な違いを下の表にまとめました。

| 違い | ファクタリング | 融資 |

|---|---|---|

| 審査対象・内容 | 主に売掛先の信用力 | 主に利用者の財務状況 |

| 資金確保までの期間 | 最短即日〜数日 | 数週間〜数カ月 |

| 確保できる資金の上限 | 売掛金の金額 | 信用力・財務状況によって異なる |

| 契約内容 | 売掛債権譲渡契約 | 金銭消費貸借契約 |

以下で、一つずつ簡単に解説します。

1. 審査の対象や内容

ファクタリングの審査では、利用者ではなく主に売掛先の信用力が重要視されます。仮に利用者の資金繰りが悪化しているとしても、売掛先の信用力が高ければ、ファクタリング会社としては売掛金の未回収リスクが低いと考えられるからです。

一方で融資における審査では、利用者の財務状況が重要視されます。返済能力はあるか、他にも借り入れをしているかなど、財務状況を細かく審査されるケースが多いでしょう。

2. 資金確保までの期間

ファクタリングの場合は、融資などと比較すると素早く資金を確保できます。利用するファクタリング会社や売掛金の内容によっては審査が短時間で完了し、その日のうちに資金を確保できるケースもあります。

融資の場合は、資金を確保するまでに数週間〜数カ月という長い期間を要するのが一般的です。書類の準備や審査に時間がかかるケースもあるため、すぐに資金が必要な場合はファクタリングの方が適しています。

3. 確保できる資金の上限

ファクタリングによって確保できる資金は、売掛金の金額までです。それ以上の資金が必要な場合は、複数の売掛金を売却したり、他の資金調達方法を組み合わせたりする必要があります。また、手数料が差し引かれる点にも注意しましょう。

一方、融資によって確保できる資金の上限は、利用者の財務状況や信用力、担保などによって異なります。金融機関によっても融資の上限が異なるため、必要な金額や返済計画を明確にした上で選びましょう。

4. 契約内容

契約内容にも違いがあります。ファクタリングを利用する場合は、売掛債権譲渡契約を締結します。そもそもファクタリングは売掛金の売却であり、借金ではないため、信用情報への影響はありません。

一方で融資を受けるときは、金銭消費貸借契約を締結します。この契約に従って、金融機関への返済を進めなければなりません。

ファクタリングにかかる手数料の相場

ファクタリングにかかる手数料の相場は、以下の通りです。

- 2社間ファクタリング:8〜20%

- 3社間ファクタリング:1〜9%

2社間ファクタリングの手数料が高めに設定されているのは、ファクタリング会社が負う未回収リスクが大きいからです。

2社間ファクタリングでは、利用者とファクタリング会社のみで契約を進めます。そのためファクタリング会社は、売掛先に売掛金の存在を確認できず、実際には存在しない売掛金を買い取ったり売掛金を回収できなくなったりするリスクを負います。

一方の3社間ファクタリングでは、事前に売掛先の情報や売掛金の存在を把握できるため、ファクタリング会社が未回収リスクを軽減可能です。このようなリスクの大きさに応じて、それぞれの手数料が設定されています。

ファクタリングの手数料が変動する要因

ファクタリングの手数料は、売掛金の支払い期日や売掛先の信用力などによっても変動します。売掛先の信用力が低いなど、売掛金の未回収リスクが高くなるほど、手数料もアップするのが一般的です。

また手数料はファクタリング会社ごとに異なります。すぐに資金を確保できるのはファクタリングの大きなメリットですが、手数料が高過ぎると、結果的に資金繰りが悪化する可能性もあり、注意が必要です。

どの程度の手数料が発生するのか、事前にしっかりと確認しておきましょう。

ファクタリングの手数料を抑えるコツ

前述の通り、ファクタリングの手数料はさまざまな要因によって変動します。手数料を抑えたい場合は、次のような点を意識しましょう。

- 3社間ファクタリングを検討する

- 信用力の高い売掛先を選ぶ

- 支払い期日が短い売掛金を選ぶ

- 金額が大きい売掛金を選ぶ

- ファクタリング会社との信頼関係を構築する

一般的にはファクタリング会社にとっての未回収リスクが低いほど、手数料は安くなります。複数の売掛金を保有しているなら、より信用力が高い売掛先、より支払い期日が短い売掛金を選んで売却しましょう。

また金額の小さい売掛金を何度も売却するより、金額の大きい売掛金を売却した方が、全体として手数料が安くなる傾向にあります。

さらには、ファクタリング会社との信頼関係を構築することも重要です。同じファクタリング会社を何度も利用するなどで利用実績が増えると、ファクタリング会社が利用者や売掛先の信用力を把握しやすくなり、その分手数料が安くなる可能性があります。審査にかかる時間の短縮も期待できます。

ファクタリングは違法ではない!

ファクタリングは違法な行為ではありません。その一方で、注意すべき点もあります。

ここでは国がファクタリングを推奨していることや、偽装ファクタリングに関する注意点について解説します。

国も中小企業の資金調達手段として推奨している

国も中小企業の資金繰りを改善するための重要な手段として、ファクタリングの活用を推奨しています。

民法の第466条には「債権は、譲り渡すことができる」と明記されています。また、2020年4月1日に施行された改正民法によって、企業間の契約書でよく見られた「債権譲渡禁止特約」は、原則として無効となりました(※1)(※2)。

債権譲渡禁止特約とは、「債権を他社に譲渡してはならない」というルールを指します。つまり、「取引先との契約で禁止されているから」という理由で、ファクタリングの利用を諦める必要がなくなったのです。この法改正は、中小企業がより柔軟に売掛金を活用できるよう、国が環境整備を進めた結果だといえます。

このように、政府が法改正を通じて利用を後押ししていることからも、ファクタリングが正当な資金調達方法として認められていることが分かります。

※1 参考:e-Gov法令検索.「民法」.”第四百六十六条””第四百六十六条の二””第四百六十六条の三”.https://laws.e-gov.go.jp/law/129AC0000000089 ,(2026-04-03).

※2 参考:法務省.「債権譲渡に関する見直し」.

https://www.moj.go.jp/content/001255631.pdf ,(2026-04-03).

偽装ファクタリングには要注意

ただし、偽装ファクタリングなど違法な業者には注意が必要です。ファクタリングを装った高金利の貸付を行うヤミ金融業者が存在するとして、金融庁も注意を呼びかけています(※)。

貸付を行うためには、貸金業登録を受けなければなりません。仮にファクタリングという名称で、契約書に「債権譲渡契約」などと記載されていたとしても、実質的に貸付と同様の機能を有している場合は、貸金業と判断されるケースもあります。

このような偽装ファクタリング業者と取引をすると、悪質な取り立てを受ける可能性もあるため注意しましょう。

※ 参考:金融庁.「ファクタリングの利用に関する注意喚起」.https://www.fsa.go.jp/user/factoring.html ,(参照2026-03-13).

ファクタリングを利用するメリット

ファクタリングのメリットをまとめると、以下の通りです。

- 素早く資金を確保して資金繰りを改善できる

- 信用情報への悪影響がない

- 中小企業や小規模事業者でも利用しやすい

- 担保や保証人が必要ない

ファクタリング会社によっても異なりますが、基本的には手続きや審査の待ち時間はそれほど長くなく、先述の通り最短即日で資金を確保できるケースもあります。借金ではないため、負債として計上されず、信用情報への悪影響もありません。

融資の審査に通りにくい中小企業や小規模事業者でも、売掛先の信用力さえあれば、資金を確保できます。担保や保証人も不要であるため、融資より気楽に利用できます。

ファクタリングを利用するデメリット

ファクタリングのデメリットをまとめると、以下の通りです。

- 手数料が差し引かれる

- 売掛先に知られる場合もある

ここまで解説した通り、ファクタリングを利用すると手数料が差し引かれるため、本来受け取れるはずだった売掛金ほどの金額は確保できません。手数料はファクタリング会社によっても異なるため、複数社を比較した上で利用者に適したサービスを選択しましょう。

また売掛先に知られる可能性があることもファクタリングのデメリットです。3社間ファクタリングの場合は、売掛先への通知が必要であるため、サービスの利用を知られます。売掛先に知られたくない場合は、2社間ファクタリングを利用しましょう。

ただし、手数料は一般的に2社間ファクタリングの方が高くなる傾向にあります。どちらを利用すべきかは、売掛先との関係性や利用者の経営状況などによって異なります。そのため長期的な視点で考え、適した手法を選択することが大切です。

【まとめ】

まとめ:仕組みやメリットを把握した上でファクタリングを利用しよう!

今回は、ファクタリングの仕組みや融資との違い、手数料相場やメリット・デメリットなどを紹介しました。

ファクタリングは民法に基づいて売掛金を売却する仕組みであり、違法性はありません。融資などの資金調達方法と比較すると、素早く資金を確保でき、資金繰りの改善に役立ちます。

手数料や審査スピードなどは、ファクタリング会社によって異なるため、利用者の状況や目的に合わせて適切なサービスを選びましょう。

売掛金の売却を検討しているなら、株式会社No.1のイージーファクターにご相談ください。ファクタリングサービスを通して売掛金を買い取り、資金繰りの改善をサポートします。

最短即日で入金するスピード対応を強みとしているため、まずは電話やメールにてご連絡ください。

- 【図解】ファクタリングとは? 仕組みや融資との違い、手数料相場を徹底解説 - 2026年6月22日

- オンラインファクタリングで卸売業の資金繰りを適切化! 手数料の相場や審査のポイントも解説 - 2026年6月19日

- 人材派遣業にはオンラインファクタリングがおすすめ! 手数料や審査についても解説 - 2026年6月18日

関連記事

-

ファクタリングコラム

オンラインファクタリングで卸売業の資金繰りを適切化! 手数料の相場や審査のポイントも解説

オンラインファクタリングは、卸売業の資金繰り改善に役立つ、Web完結型のサービスです。本記事では、オンラインファクタリングの基本的な仕組みや卸売業が資金繰りに悩みやすい理由、導入するメリット、手数料や審査のポイント、利用の際の注意点などをまとめました。 -

ファクタリングコラム

人材派遣業にはオンラインファクタリングがおすすめ! 手数料や審査についても解説

人材派遣業でも積極的に活用されているオンラインファクタリングは、入金日よりも早く売掛債権を現金化できる方法です。本記事では、オンラインファクタリングの仕組みや人材派遣業で資金繰りが重要な理由、手数料・審査の特徴、人材派遣業に適している理由、利用時の注意点などを詳しく解説します。 -

ファクタリングコラム

【おすすめ9選付き】ファクタリング会社の乗り換えで資金繰りを改善! 検討のタイミングはいつがよいの?

「売掛金の入金まで待てない支払がある」「現在利用しているファクタリング会社の手数料が高く、資金繰りがなかなか改善しない」。このような悩みを抱えている経営者や財務担当者は少なくありません。 しかし、ファクタリングは他社を利 […]